O uso de informações financeiras nas atividades de auditoria contábil pelas administrações tributárias

O uso de informações financeiras nas atividades de auditoria contábil pelas administrações tributárias: novas tecnologias podem aumentar a eficiência na identificação de fraudes.

Alexandre Alcantara da Silva 1

Alvaro Melo Casseb 2

Luiz Fernando Rodrigues 3

Foi publicada no dia 23 de agosto, pelo Banco Central, a Resolução BCB n° 338/2023, que institui procedimentos para acesso de entes públicos aos dados vinculados às chaves PIX armazenadas no Diretório de Identificadores de Contas Transacionais (DICT) e divulga Regulamento para adesão dos interessados.

Essa medida, segundo noticiado pelo Banco Central, visa aumentar a segurança do PIX e torná-lo mais eficiente no combate a fraudes e crimes. Trata-se, portanto, de maneira geral, de mais um mecanismo que pode auxiliar órgãos de persecução penal, bem como órgãos da Administração Fazendária em suas atividades de auditoria contábil tributária, tornando mais eficiente a identificação de fraudes contábeis de natureza financeira.

Por meio do DICT é possível, a partir de um CPF ou CNPJ, identificar quais são as chaves PIX cadastradas para essas pessoas físicas ou jurídicas. Por outro lado, pode-se, também, a partir de uma chave PIX (telefone, e-mail, etc) identificar a quem ela pertence. Com isso, é possível obter outras informações como instituição de relacionamento, número da agência e da conta, tipo da conta, data de criação da chave e da abertura da conta.

A seguir informações sobre o conteúdo do Diretório de Identificadores de Contas Transacionais (DICT), a que se refere a Resolução BCB n° 338.

O Diretório de Identificadores de Contas Transacionais (DICT) é uma base de dados que armazena as informações dos usuários recebedores e das respectivas contas transacionais. Ele é o componente que permite a iniciação do pagamento de forma prática e com mitigação de risco de fraudes. O DICT é gerido e operado pelo Banco Central (BC).

Nas transações mais comuns (TED, DOC, transferência direta), o pagador precisa inserir os dados do recebedor, como agência, conta e CPF. Com o DICT, não há necessidade de usar tantas informações. Basta o pagador ter consigo a chave Pix do recebedor, que pode ser:

- CPF/CNPJ; ou

- e-mail; ou

- número do celular; ou

- chave aleatória, caso o recebedor não queira dar seus dados pessoais.

Na prática, na hora de pagar alguém, o pagador precisará somente perguntar qual chave o recebedor prefere. Se o pagador tiver essa informação salva no celular, nem isso será necessário. Basta ir à lista de contatos telefônicos, por exemplo.

Todas as instituições que sejam participantes diretas do SPI também deverão acessar o DICT de forma direta.

Outra ferramenta já utilizada há bastante tempo pelos órgãos de persecução penal e que tem sido utilizada, também, pelas administrações tributárias é o SIMBA – Sistema de Investigação de Movimentações Bancárias. Um sistema desenvolvido pelo Ministério Público Federal e regulamentado pela Carta Circular 3454/2010, do Banco Central e pela Instrução Normativa nº 03/2010, da Corregedoria Nacional de Justiça.

Além de receber, de forma segura e padronizada, os dados de instituições financeiras, o SIMBA permite a consulta dos dados e a extração de relatórios, bem como a exportação dos arquivos para fins de tratamento em outras ferramentas.

Observem que o DICT permite acessar apenas as informações cadastrais referentes às chaves. Já no SIMBA tem-se o acesso à transação completa contemplando também as informações cadastrais. O procedimento no SIMBA, por ser mais amplo, abrange o afastamento do sigilo bancário para que se tenha acesso, além das informações cadastrais, às movimentações em si.

Isso ocorre porque nas informações bancárias prestadas no formato do SIMBA (Carta Circular 3454/2010), constam a identificação do tipo de operação (depósito, saque, cheque, PIX, TED, DOC etc.), além dos demais detalhamentos de origem e destinos de recursos que passam pelas contas bancárias. Estas funcionalidades permitem avaliar todo o fluxo financeiro, revelando possíveis relacionamentos com interpostas pessoas, que constam daquele afastamento de sigilo específico, portanto no formato do SIMBA existe a identificação de origem e destino de cada um dos PIX envolvidos nas transações realizadas pelos contribuintes.

Para ter acesso ao SIMBA as administrações tributárias estaduais e municipais precisam firmar Termos de Acordo com o Ministério Público Federal, tendo como pré-requisito básico a regulamentação do artigo 6°da LC n° 105/2001.

O artigo 6º da Lei Complementar número 105/2001, garante o acesso às administrações tributárias às informações financeiras dos contribuintes, sem a necessidade de prévia autorização judicial, desde que haja processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente.

Isso foi possível porque o Supremo Tribunal Federal (STF) julgou pela constitucionalidade do artigo 6º da Lei Complementar número 105/2001 (Recurso Extraordinário 601.314), garantindo às administrações tributárias um excelente instrumento de apoio à auditoria fisco-contábil, pois estas conseguirão realizar a verificação da correta escrituração das operações financeiras dos contribuintes, considerando a simplificação do acesso às informações financeiras sem a necessidade de prévia autorização judicial (SILVA, CERQUEIRA, 2018: 20–21).

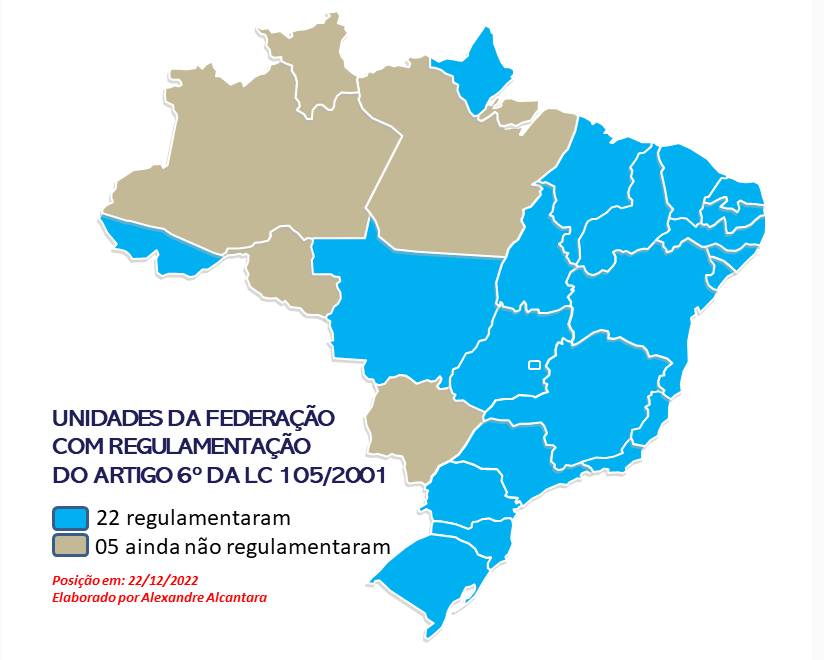

No mapa a seguir, constam os Estados que já regulamentaram o artigo 6º da LC nº 105/2001:

Fonte: SILVA (2022)

Estados que ainda não regulamentaram o artigo 6°da LC n° 105/2001:

- Amazonas,

- Mato Grosso do Sul,

- Pará,

- Rondônia,

- Roraima

Os Estados e Municípios que ainda não regulamentaram a LC 105/2001 podem ter acesso às informações financeiras dos contribuintes, porém, somente mediante prévia autorização judicial.

Esta etapa intermediária durante as atividades de auditoria contábil tributária, por meio do acionamento do judiciário, no entanto, faz com que o processo de auditoria seja mais lento, além de não poderem ser expandidas ações fiscais sobre novos contribuintes enquanto aguarda-se a justiça analisar os pedidos e liberar o acesso às informações bancárias. A situação da não regulamentação também onera o serviço público como um todo, pois exige o envolvimento das procuradorias estaduais na elaboração das peças a serem apresentadas ao judiciário e o seu acompanhamento, tempo este que poderia ser utilizado para outras demandas do Estado.

Apesar de os Estados da Bahia (2022) e Sergipe (2018), por exemplo, já terem recepcionado em sua legislação interna, não chegaram ao nível de regulamentação determinado pela decisão do STF para obter as informações financeiras sem a prévia autorização judicial, bem como ainda não cumprem os requisitos para poder ter acesso ao Sistema de Investigação de Movimentações Bancárias (SIMBA), sistema abordardo anteriormente.

Além do SIMBA e agora o DICT, as administrações fazendárias podem celebrar Termo de Cooperação entre o Banco Central do Brasil e a respectiva Secretaria de Estado da Fazenda visando acessar as informações contidas no Cadastro de Clientes do Sistema Financeiro Nacional (CCS).

O CCS, criado pela Carta Circular 3.347/2007 e atualmente pela Resolução BCB nº 179, de 19 de Janeiro De 2022. Na prática, o CCS é formado com as informações prestadas diariamente pelas instituições financeiras. O CCS é um sistema informatizado que indica, com segurança e tempestividade, onde, ou seja, junto a quais instituições financeiras, os clientes do Sistema Financeiro Nacional mantêm contas de depósitos à vista, contas de depósitos de poupança, contas de depósito para investimento, contas de não-residentes e outros bens, direitos e valores, diretamente ou por intermédio de seus representantes legais, responsáveis e procuradores. O Cadastro NÃO contém dados de valor, de movimentação financeira ou de saldos de contas/aplicações.

O principal objetivo do CCS é auxiliar nas investigações financeiras conduzidas pelas autoridades competentes, mediante requisição de informações pelo Poder Judiciário, ou por outras autoridades, quando devidamente legitimadas. Para o Poder Judiciário, foi criado mecanismo de requisição eletrônica de informações, que poderá ser utilizado em substituição ao ofício dirigido ao Banco Central.

Para os órgãos que fazem as requisições de afastamento de sigilo bancário via poder judiciário, as informações do CCS serão transmitidas automaticamente ao SIMBA, por meio de interligação deste com o SISBAJUD. Já as administrações fazendárias, considerando que estas não precisarão submeter o pedido de transferência de sigilo ao judiciário, mesmo que tenham o SIMBA, não receberão os dados do CCS de forma automática, devendo, portanto, celebrar o Termo de Cooperação com o Banco Central para que possam acessar os dados.

Como referenciar este texto

SILVA, Alexandre Alcantara da; CASSEB, Alvaro Melo Casseb; RODRIGUES, Luiz Fernando Rodrigues. O uso de informações financeiras nas atividades de auditoria contábil pelas administrações tributárias: novas tecnologias podem aumentar a eficiência na identificação de fraudes. Ago. 2023. Disponível em: <https://alcantara.pro.br/portal/2023/08/27/uso-informacoes-financeiras-pelas-administracoes-tributarias> Acesso em: xx xxx. 20xx.

Referências

BRASIL. Ministério Público Federal. Sistema de Investigação de Movimentações Bancárias (Simba) . Disponível em: <https://www.mpf.mp.br/atuacao-tematica/sppea/sistemas/simba-1> Acesso em: 26 ago. 2023.

BRASIL. BACEN. Resolução 338 de agosto de 2023. Institui procedimentos para acesso de entes públicos aos dados vinculados às chaves Pix armazenadas no Diretório de Identificadores de Contas Transacionais (DICT) e divulga Regulamento para adesão dos interessados. Disponível em: <https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20BCB&numero=338> Acesso em: 26 ago. 2023.

______. Cadastro de Clientes do Sistema Financeiro Nacional (CCS). Disponível em: < https://www.bcb.gov.br/acessoinformacao/cadastroclientes> Acesso em: 26 ago. 2023.

______. Diretório de Identificadores de Contas Transacionais (DICT). Disponível em: <https://www.bcb.gov.br/estabilidadefinanceira/dict> Acesso em: 26 ago. 2023.

SILVA, Alexandre Alcantara. O avanço da auditoria contábil tributária nos Estados. Nov. 2022. Disponível em: <https://alcantara.pro.br/portal/2022/11/09/o-avanco-da-auditoria-contabil-tributaria-nos-estados/> Acesso em: 26 ago. 2023.

______. A transferência de sigilo bancário e os trabalhos de auditoria contábil tributária. Alexandre Alcantara da Silva. Amazon, Edição do Autor, 2022.

______. O acesso às informações financeiras de contribuintes através do SIMBA. Mai 2023. Disponível em: <https://alcantara.pro.br/portal/2023/05/08/o-acesso-as-informacoes-financeiras-de-contribuintes-atraves-do-simba-2/> Acesso em: 26 ago. 2023.

Autores

- Alexandre Alcantara da Silva– Professor. Mestre em Desenvolvimento Regional e Meio Ambiente. Bacharel em Ciências Contábeis. Especialista em Direito Tributário e em Gestão Tributária. Expert em auditoria contábil tributária. Atuou por 35 anos como auditor fiscal da SEFAZ Bahia (1987-2022). Atuou como líder do Grupo de Trabalho de Auditoria Contábil do ENCAT (2017-2022). Pesquisador sobre as temáticas: Escrituração Contábil Digital, Fraudes Contábeis e suas repercussões tributárias e penais, e em Auditoria e Perícia Contábil. Instrutor na área de SPED, Análise de Balanços e Auditoria Contábil Tributária (mais). Autor de livros na área contábil, dentre eles: A transferência de sigilo bancário: Impactos nos trabalhos de auditoria contábil tributária.

- Álvaro Melo Casseb – Bacharel em Direito. Especialista em Direito Civil. Chefe da divisão de controle de atendimentos da Secretaria de Perícia, Pesquisa e Análise da Procuradoria-Geral da República. . Instrutor SIMBA.

- Luiz Fernando Rodrigues – Professor. Mestre em Ciências Contábeis. Bacharel em Ciências Contábeis e Atuariais e em Direito. Especialista em Direito da Proteção e Uso de Dados. Coordenador de Investigações Especiais – CIE da Secretaria de Perícia, Pesquisa e Análise – SPPEA da Procuradoria Geral da República – PGR. Pesquisador sobre as temáticas: Investigação de fraudes fiscais e financeiras, e em Corrupção e Lavagem de dinheiro. Expert em SIMBA.

5 comentários sobre “O uso de informações financeiras nas atividades de auditoria contábil pelas administrações tributárias”