Concursos para auditor fiscal destacam a importância da auditoria contábil

Por Alexandre Alcantara da Silva

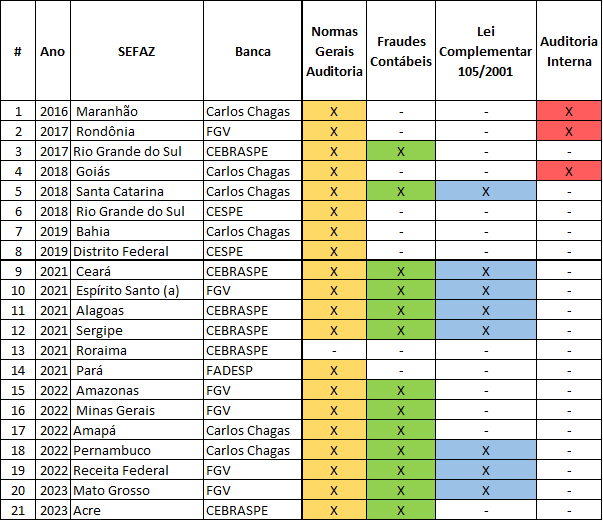

Apresento o resultado atualizado de um levantamento que realizei sobre Editais de concurso para o cargo de Auditor Fiscal (2016-2023), publicados pelas SEFAZ dos Estados e Distrito Federal e pela Receita Federal do Brasil (RFB). Nosso foco foi identificar os conhecimentos que são requeridos no que diz respeito ao tema “Auditoria”. Destaco que além de auditoria, os editais também cobram conhecimento de contabilidade geral e alguns sobre contabilidade de custos, sendo que estes dois assuntos serão objeto, oportunamente, de outro levantamento.

Ao final da análise observei que nos Editais para provimento deste importante cargo, praticamente todas as SEFAZ exigiram conhecimento sobre noções gerais de auditoria independente, entretanto, até 2020, poucas exigiam conhecimentos específicos relacionados à identificação das fraudes contábeis mais comuns.

O cenário mudou completamente a partir de 2021, quando os editais (confira quadro abaixo) passaram a listar de forma bem detalhada, além dos conhecimentos de normas e procedimentos de auditoria contábil, as principais fraudes contábeis (saldo credor de caixa, suprimento de caixa de origem não comprovada, passivo fictício etc.), demonstrando que a auditoria contábil passou a receber um tratamento especial no processo seletivo dos futuros novos auditores fiscais. A única exceção ficou em relação ao edital da SEFAZ Roraima (CEBRASPE 2021), no qual, estranhamente, não houve nenhuma previsão de disciplina ou conteúdo relacionado à auditoria contábil e tampouco sobre auditoria fiscal, conhecimentos inerentes às atividades do ocupante do cargo de auditor fiscal.

Uma curiosidade. Na primeira versão do edital da SEFAZ Acre (CEBRASPE, 2023) observei que havia uma lacuna significativa na disciplina de “auditoria”, nele se cobrava conhecimentos desconexos com o tema auditoria contábil e fiscal. Entretanto, ele foi retificado no dia 21 de dezembro, e desta vez, os conhecimentos exigidos na área de auditoria passaram a ser totalmente aderentes ao perfil de um auditor que esteja apto para identificar as fraudes contábeis mais comuns, o que é altamente importante para a recuperação do crédito tributário.

Numa época em que a evasão tributária decorrente da deliberada ação de sonegar o tributo vem crescendo, estar apto para investigar os desvios e caminhos do dinheiro da sonegação tributária, só será possível, através da auditoria contábil e financeira, que corre à margens das escriturações fiscais e passam desapercebidas das já batidas “malhas fiscais”, conforme destaca Silva (2022).

As administrações tributárias estaduais estão redescobrindo na auditoria contábil tributária um importante instrumento para recuperação do crédito tributário, indo além dos meros batimentos obtidos através de malhas fiscais que são facilmente dribladas com o uso de aplicativos de pré-auditoria, que possibilitam a transmissão das escriturações fiscais com menor incidência de erros essencialmente formais (alíquotas, base de cálculo, MVA, créditos, recolhimentos, etc.), além das análise das demais informações declaradas pelas empresas (EFD e Documentos Fiscais Eletrônicos) durantes os trabalhos de auditoria fiscal.

Alguns editais das SEFAZ Estaduais e da RFB vem exigindo conhecimentos inerentes à Lei Complementar nº 105/2001, assunto totalmente relacionado à auditoria contábil. Lembrando que até o momento, dois Estados possuem uma regulamentação parcial (Bahia e Sergipe) e cinco ainda não regulamentaram esta importante Lei Complementar (Amazonas, Mato Grosso do Sul, Pará, Rondônia e Roraima). No edital da SEFAZ Espírito Santo (FGV 2021), o conhecimento a respeito da LC nº 105/2001 foi inserido na disciplina Direito Tributário. Esta Lei Complementar trata dentre outros assuntos, principalmente do acesso às informações de natureza financeira, diretamente pelas administrações tributárias, sem a prévia necessidade de autorização judicial (SILVA, CASSEB & RODRIGUES, 2023)

O quadro a seguir é um breve resumo das temáticas abordadas e que estão detalhadas neste levantamento:

Para conhecer como as fraudes contábeis são praticadas confira nosso livro Fraudes Contábeis: repercussões tributárias, nele faço uma ampla abordagem de cada uma das fraudes contábeis que são cobradas pelas bancas e utilizado como referência em livros e apostilas de cursinhos preparatórios.

As administrações tributárias e as bancas de elaboração das provas dos concursos podem usar este levantamento como uma referência sobre a importância de manter os editais, e respectivas provas, dentro das tendências de conhecimento requerido sobre auditoria contábil no perfil de um auditor fiscal tributário.

Referências

SILVA, Alexandre Alcantara. O avanço da auditoria contábil tributária nos Estados. Atualizado em dez. 2022. Disponível em: <https://alcantara.pro.br/portal/2022/11/09/o-avanco-da-auditoria-contabil-tributaria-nos-estados> Acesso em: 26 dez. 2023.

SILVA, Alexandre Alcantara da. CERQUEIRA, Anderson Freitas de Cerqueira. Fraudes Contábeis: Repercussões tributárias, enfoque no ICMS. Curitiba: Juruá, 2018. (Confira aqui).

SILVA, Alexandre Alcantara da; CASSEB, Alvaro Melo Casseb; RODRIGUES, Luiz Fernando Rodrigues. O uso de informações financeiras nas atividades de auditoria contábil pelas administrações tributárias: novas tecnologias podem aumentar a eficiência na identificação de fraudes. Ago. 2023. Disponível em: <https://alcantara.pro.br/portal/2023/08/27/uso-informacoes-financeiras-pelas-administracoes-tributarias> Acesso em: 26 dez. 2023.

Outros livros que recomendo:

Um comentário em “Concursos para auditor fiscal destacam a importância da auditoria contábil”