Presunção de omissão de receitas na Lei Complementar nº 123/2006

Por Alexandre Alcantara

A Lei Complementar nº 123/2006, ao instituir o Simples Nacional, estabeleceu no art. 34 que se aplicam às microempresas e empresas de pequeno porte optantes pelo regime “todas as presunções de omissão de receita existentes nas legislações de regência dos impostos e contribuições incluídos no Simples Nacional”.

Seção X

Da Omissão de Receita

Art. 34. Aplicam-se à microempresa e à empresa de pequeno porte optantes pelo Simples Nacional todas as presunções de omissão de receita existentes nas legislações de regência dos impostos e contribuições incluídos no Simples Nacional.

1º É permitida a prestação de assistência mútua e a permuta de informações entre a Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios, relativas às microempresas e às empresas de pequeno porte, para fins de planejamento ou de execução de procedimentos fiscais ou preparatórios. (Incluído pela Lei Complementar nº 155/2016)

2º (VETADO). (Incluído pela Lei Complementar nº 155/2016)

3º Sem prejuízo de ação fiscal individual, as administrações tributárias poderão utilizar procedimento de notificação prévia visando à autorregularização, na forma e nos prazos a serem regulamentados pelo CGSN, que não constituirá início de procedimento fiscal. (Incluído pela Lei Complementar nº 155/2016)

4º (VETADO). (Incluído pela Lei Complementar nº 155/2016)

A amplitude da redação legal, contudo, não autoriza a aplicação automática e indistinta de qualquer técnica presuntiva prevista na legislação tributária. A validade jurídica da presunção fiscal depende da compatibilidade entre a metodologia inferencial utilizada pelo auditor fiscal e os elementos materiais efetivamente existentes na escrituração, documentação ou movimentação econômica do contribuinte submetido à auditoria contábil tributária.

Nesse contexto, torna-se necessário distinguir as presunções de omissão de receitas fundadas em elementos financeiros ou econômicos diretamente verificáveis daquelas cuja própria constituição depende da existência de escrituração contábil estruturada.

Determinadas presunções independem da manutenção de contabilidade patrimonial formal, especialmente aquelas baseadas em depósitos bancários incompatíveis, movimentação financeira sem origem comprovada ou outras evidências econômicas objetivamente identificáveis pela fiscalização.

Em contrapartida, existem presunções cuja própria formação exige registros contábeis aptos a demonstrar inconsistências patrimoniais ou financeiras do contribuinte, como ocorre nas hipóteses de saldo credor de caixa, passivo fictício, suprimentos sem comprovação de origem ou divergências patrimoniais apuradas mediante confrontos contábeis.

A distinção assume especial relevância no âmbito do Simples Nacional, em razão da simplificação de determinadas obrigações acessórias tributárias e da frequente inexistência de Escrituração Contábil Digital – ECD transmitida ao Sistema Público de Escrituração Digital – SPED.

Em diversas hipóteses, especialmente nas empresas de menor porte, inexiste obrigatoriedade de transmissão da ECD, nos termos da legislação aplicável ao regime simplificado. A dispensa de entrega da escrituração digital ao SPED, contudo, não se confunde com inexistência de escrituração contábil regular.

Mesmo dispensadas da transmissão da ECD para fins tributários, microempresas e empresas de pequeno porte podem manter escrituração contábil regularmente elaborada, formalizada e autenticada perante a Junta Comercial, seja em razão de exigências societárias, bancárias, contratuais, sucessórias, de governança corporativa ou por iniciativa gerencial do próprio contribuinte.

A própria Lei Complementar nº 123/2006 excepciona determinadas situações em que a simplificação acessória deixa de prevalecer integralmente, como ocorre nas hipóteses de aporte de capital por investidor-anjo, disciplinadas nos arts. 61-A a 61-D da referida Lei Complementar. Nessas situações, a estrutura documental e contábil assume relevância ampliada para fins societários, patrimoniais e fiscais.

Além disso, eventual desenquadramento do Simples Nacional poderá sujeitar a pessoa jurídica às regras de obrigatoriedade de escrituração inerentes ao novo regime tributário adotado, inclusive quanto às exigências relacionadas à ECD e ao SPED.

Sob o aspecto formal, a Instrução Normativa DREI/SGD/ME nº 82/2021 estabelece que os livros submetidos à autenticação perante as Juntas Comerciais devem ser produzidos em formato digital, admitindo-se autenticação autônoma dos livros eletrônicos independentemente da transmissão da ECD ao SPED.

A autenticação da ECD via SPED dispensa autenticação adicional perante a Junta Comercial, mas não exclui juridicamente a existência de escrituração contábil digital regularmente autenticada por vias distintas da obrigação tributária acessória federal.

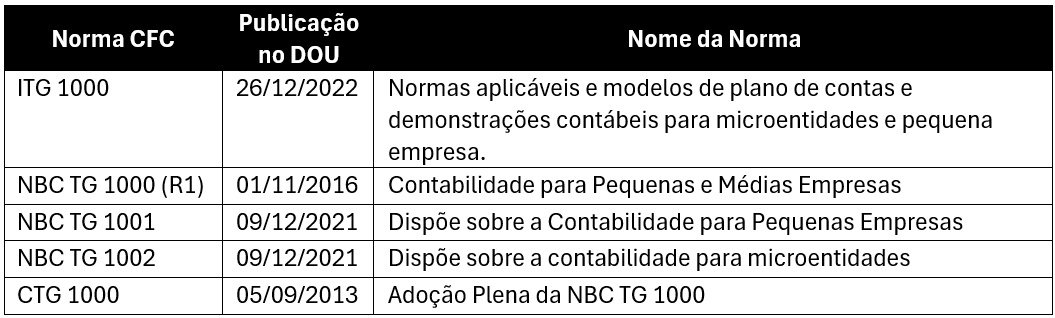

As normas expedidas pelo Conselho Federal de Contabilidade relativas às microentidades e pequenas empresas reforçam essa distinção, ao evidenciarem que a simplificação tributária do Simples Nacional não implica ausência de disciplina contábil, mas adaptação proporcional das obrigações escriturais às características econômicas do contribuinte.

Desse modo, a aplicabilidade das presunções fiscais não decorre exclusivamente da existência de ECD transmitida ao SPED, mas da efetiva existência de escrituração contábil idônea, disponível à fiscalização e compatível com a técnica presuntiva utilizada pelo auditor fiscal.

Sob essa perspectiva, o enquadramento no Simples Nacional não impede, por si só, a utilização de presunções fundadas em registros contábeis. O aspecto juridicamente relevante consiste em verificar, concretamente, se o contribuinte possuía escrituração apta a demonstrar os indícios necessários à constituição válida da inferência presuntiva utilizada na auditoria contábil tributária.

Por outro lado, quando inexistirem registros contábeis cuja manutenção fosse legalmente exigível ou efetivamente realizada pelo contribuinte, torna-se metodologicamente inconsistente a aplicação de presunções cuja própria formação dependa de elementos contábeis inexistentes.

Nessas hipóteses, a ausência de suporte documental adequado compromete a própria constituição da presunção fiscal de omissão de receitas, fragilizando a fundamentação do lançamento tributário por insuficiência dos indícios necessários à inferência presuntiva.

Conforme observa Silva (2025, p. 136) as presunções de omissão de receitas tributária são de caráter juris tantum,, e portanto

[…] não autorizam as administrações tributárias a realizar o lançamento do crédito tributária de imediato. O contribuinte deverá ser intimado, no curso da ação fiscal, a comprovar as causas e origens dos fatos presumidos, de forma a poderem apresentar documentação hábil e idônea que possa descaracterizar de forma irrefutável os indícios que poderiam levar à presunção de omissão de receita identificado durante a auditoria contábil tributária.

Assim, a interpretação sistemática do art. 34 da Lei Complementar nº 123/2006 exige que o auditor fiscal avalie previamente:

- a natureza da técnica presuntiva utilizada;

- os elementos documentais necessários à sua formação;

- a efetiva existência de escrituração contábil compatível com o regime tributário adotado;

- e a suficiência material dos indícios utilizados para sustentar a inferência fiscal constitutiva do lançamento tributário.

Referências

BRASIL. Lei Complementar nº 123, de 14 de dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte […]. Brasília, DF: Presidência da República, [2006]. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp123.htm. Acesso em: 15 maio 2026.

______CONSELHO FEDERAL DE CONTABILIDADE (CFC). Normas Simplificadas para PMEs. Brasília, DF: CFC, [202-]. Disponível em: <https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-simplificadas-para-pmes/> Acesso em: 15 maio 2026.

______. Ministério da Fazenda. Secretaria Especial da Receita Federal do Brasil. Instrução Normativa RFB nº 2.003, de 29 de janeiro de 2021. Dispõe sobre a Escrituração Contábil Digital (ECD). Diário Oficial da União: Seção 1, Brasília, DF, ano 159, n. 21, p. 26, 1 fev. 2021. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=114886> Acesso em: 15 maio 2026.

SILVA, Alexandre Alcantara da. Manual de Auditoria Contábil Tributária. 2. ed. Vitória da Conquista: Edição do autor, 2025.