Administrações tributárias já estão com acesso ao SIMBA

Por Alexandre Alcantara

Atualizado em 15.11.2024

O Sistema de Investigação de Movimentação Bancária (SIMBA) é um sistema desenvolvido pela Secretaria de Perícia, Pesquisa e Análise (SPPEA) do MPF para recebimento e processamento de dados decorrentes do afastamento judicial do sigilo financeiro. A ferramenta possibilita coletar, processar e analisar dados desse tipo relacionados a investigados, de forma padronizada e segura, via rede mundial de computadores. O objetivo é proporcionar uniformidade, celeridade, transparência e segurança na obtenção, manuseio e análise dos procedimentos investigativos que envolvam o afastamento do sigilo bancário dos investigados, decretado por decisão judicial.

Entretanto, as administrações tributárias que possuam regulamentação do artigo 6° da Lei Complementar n° 105/2001 já podem firmar Termo de Acordo com o Ministério Público Federal para ter acesso a este poderoso sistema.

Este dispositivo da LC n° 105/2001, julgado constitucional pelo STF, em 2016, garante às administrações tributárias o acesso às informações financeiras dos contribuintes sem prévia autorização judicial.

O SIMBA obteve em 2011 a menção honrosa na categoria especial do Prêmio Innovare.

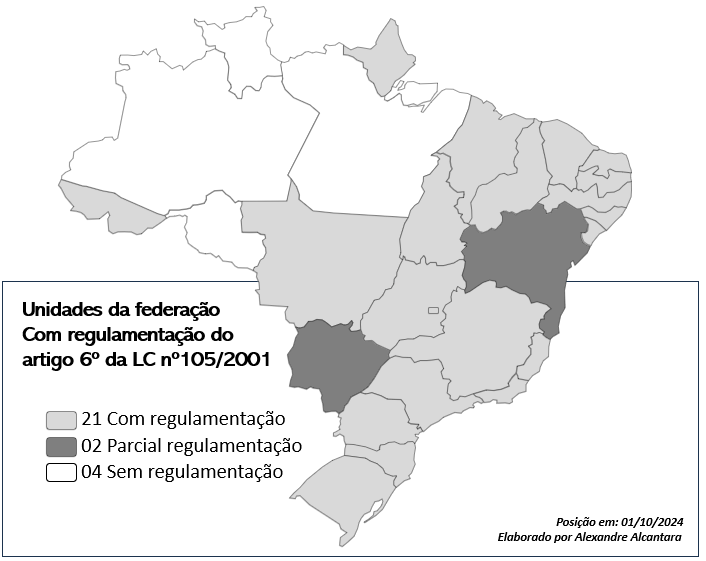

Atualmente, 21 (vinte e uma) Unidades da Federação já fizeram completa regulamentação do artigo 6° da Lei Complementar n° 105/2001, 02 (dois) possuem uma regulamentação parcial (Bahia e Mato Grosso do Sul), que não garante o acesso ao SIMBA, e 04 (quatro) ainda não regulamentaram (Amazonas, Pará, Rondônia e Roraima).

Dentre as vinte que já fizeram a regulamentação, apenas oito já firmaram o Termo de Cooperação com o MPF. O acesso ao SIMBA também já desperta o interesse das administrações tributárias municipais.

Nos sites de algumas destas administrações tributárias é disponibilizado uma página dedicada ao SIMBA, com indicação das normas internas correspondentes e demais instruções relacionadas ao acesso ao sistema (vide links a seguir).

- Ceará

- Espírito Santo

- Goiás

- Minas Gerais

- Piauí

- Rio Grande do Norte

- Rio Grande do Sul

- Santa Catarina

Para saber mais sobre o impacto positivo do acesso ao SIMBA nas atividades de auditoria contábil tributária, recomendamos a leitura dos seguintes materiais:

- Artigo: O uso de informações financeiras nas atividades de auditoria contábil pelas administrações tributárias

- Artigo: O avanço da auditoria contábil tributária nos Estados

- Artigo: O acesso às informações financeiras de contribuintes através do SIMBA

- E-book: A transferência de sigilo bancário e os trabalhos de auditoria contábil tributária. Alexandre Alcantara da Silva. Amazon, Edição do Autor, 2022.

- E-book: SILVA, Alexandre Alcantara. Aspectos contábeis na regulamentação do ISSQN: presunções de omissão de receitas, arbitramento de receita e transferência do sigilo bancário e financeiro. E-book. Vitória da Conquista: 2. ed. Edição do Autor, 2023.

- Artigo: STF garante ao Fisco acesso a dados bancários sem autorização judicial