Porque auditores independentes não conseguem descobrir fraudes corporativas?

A perita contábil americana Tracy Coenen apresentou algumas consideração sobre porque auditorias financeiras tradicionais frequentemente falham em identificar atividades fraudulentas dentro de uma organização. Ela destacou que a dependência de controles internos e a aplicação de testes previsíveis facilitam a ocultação de crimes por funcionários que conhecem a rotina dos auditores. Além disso, a prática de amostragem de transações focando em valores elevados permitem que desvios menores ou fragmentados passem despercebidos.

Confira as principais causas pelas quais as auditorias tradicionais falham em detectar fraudes corporativas:

- Dependência excessiva de controles internos: Os auditores determinam a quantidade de testes que realizarão com base em sua avaliação dos controles internos da empresa; se essa avaliação inicial estiver incorreta, a auditoria não será planejada de forma adequada.

- Testes de auditoria previsíveis: Os auditores frequentemente realizam os mesmos testes e focam nas mesmas contas ou tipos de transação ano após ano. Quando os funcionários sabem o que será analisado, fica muito mais fácil fabricar documentos ou reorganizar estoques para ocultar fraudes.

- Uso de amostragem: Como é impossível examinar todas as transações de uma empresa, os auditores testam apenas uma amostra. Consequentemente, há uma grande chance de que a transação fraudulenta não seja selecionada para revisão.

- Manipulação de escopo e materialidade: Os auditores tendem a focar em transações de valores mais altos para obter maior cobertura. Sabendo disso, funcionários mal-intencionados podem esconder a fraude dividindo-a em pequenos lançamentos contábeis que provavelmente não serão examinados.

- Inexperiência da equipe de campo: A maior parte do trabalho de campo da auditoria é realizada por auditores mais jovens e inexperientes. Eles frequentemente não sabem quais perguntas fazer, têm receio de desafiar a administração e não possuem um entendimento profundo sobre o negócio ou sobre como os esquemas de fraude funcionam.

- Ambientes de negócios altamente dinâmicos: A rápida mudança nos negócios devido a fusões, aquisições e novos produtos torna quase impossível comparar as finanças de uma empresa de um ano para o outro. As práticas de auditoria não acompanharam essa velocidade, o que é facilmente explorado por fraudadores.

- Acompanhamento investigativo inadequado: Quando os auditores encontram problemas, como a falta de documentação para apoiar uma transação, eles muitas vezes assumem que é apenas um erro e selecionam uma transação alternativa para testar, em vez de investigar se há uma motivação mais sinistra por trás do sumiço.

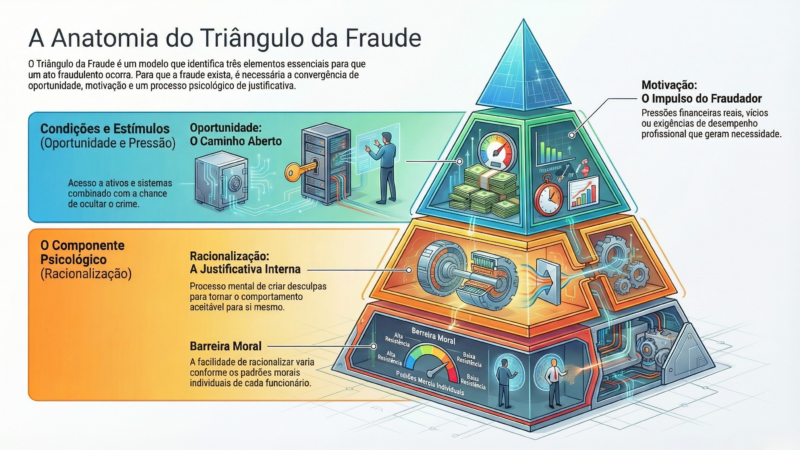

- O problema da “agulha no palheiro”: A gestão tem uma grande vantagem porque sabe exatamente onde a fraude foi escondida, enquanto os auditores procuram às cegas, sem sequer saber se alguma fraude de fato ocorreu.

- Dificuldade em auditar estimativas: Partes críticas das demonstrações financeiras dependem do julgamento e das estimativas da própria gestão. É muito difícil para os auditores avaliarem a precisão dessas estimativas, pois geralmente não possuem as informações detalhadas e o conhecimento aprofundado do negócio que a administração tem.

Resumo do vídeo e infográfico gerado pelo NotebbokLM

A íntegra do vídeo disponível com legendas automáticas em português.