IFRS 18: O que vem por aí – Impactos para a Auditoria Contábil Tributária

Por Alexandre Alcantara

Atualizado em 15.04.2024 | 12:30

Introdução

O IASB (International Accounting Standards Board) divulgou ontem (09/04) um comunicado dirigido aos profissionais da contabilidade de língua portuguesa sobre uma nova norma que entrará em vigor a partir de 01 de janeiro de 2027.

Trata-se da IFRS 18 – Apresentação e Divulgação em Demonstrações Financeiras, aplicável a todos que utilizam as Normas de Contabilidade IFRS. De acordo com a nota, esta nova norma

“[…] dará aos investidores informações mais transparentes e comparáveis sobre o Desempenho Financeiro das empresas, possibilitando assim melhores decisões de investimento.”

O processo de recepção desta nova norma no Brasil.

O Comitê de Pronunciamentos Contábeis (CPC) ainda não se posicionou oficialmente quanto a nova norma. O processo de adoção no Brasil precisará vencer algumas etapas, que envolvem a tradução da norma do inglês para o português, audiência pública e na sequência ser recepcionado pelo CFC, CVM e pelas diversas agências reguladoras, a exemplo do BACEN/CMN, SUSEP, ANEEL e ANS.

Conforme matéria publicada ontem (09/04) pelo Jornal Valor Econômico, por título “Novo modelo de demonstração de resultados de empresas esbarra em lei brasileira“, cujos trechos reproduzimos em destaque.

“A IFRS 18 propõe que uma entidade faça uma análise das despesas que compõem o lucro ou prejuízo operacional com base na natureza ou na função das despesas, usando qualquer método que forneça as informações mais úteis, sem mistura de natureza e função. Entretanto, a Lei das S.A. exige a apresentação de alguns itens por função”, diz Alexsandro Tavares, presidente da comissão de auditoria e normas contábeis da Associação Brasileira das Companhias Abertas (Abrasca).

Quando menciona “função”, ele se refere à segregação de gastos entre “custo” e “despesa”, que não é obrigatória conforme a IFRS 18.

Em outro trecho, a matéria traz um comentário do eminente Prof. Dr. Eliseu Martins:

O fato é que, quase toda vez que surge uma nova norma contábil atualizada, há um conflito com a legislação brasileira, comenta Eliseu Martins, professor emérito da Faculdade de Economia, Administração, Contabilidade e Atuária (FEA), da Universidade de São Paulo (USP). A Lei das S.A. chegou a ser reformada em 2007, pela Lei 11.638, mas essa, de acordo com o professor, já nasceu desatualizada, devido ao período de quase oito anos para a sua aprovação.

“Fizeram alterações, mas não eliminaram os conflitos. Não faz sentido colocar norma contábil na lei, já que as normas internacionais vão evoluindo, cada dia incluindo um instrumento novo, uma forma diferente de fazer e, para mudar uma lei, é muito mais trabalhoso”, diz.

O contabilista explica que, na prática, não há efeitos diretos do embate entre a Lei das S.A. e as normas contábeis externas, considerando que as alterações que a lei sofreu estabelecem que a CVM siga os padrões internacionais, e isso vale para companhias abertas e sociedades de grande porte. Já para o restante das empresas é o Conselho Federal de Contabilidade (CFC) que dita as normas, que, por sua vez, acompanha a CVM.

Desta forma, as Companhias abertas não terão dificuldades, pois seguem as normas da CVM, entretanto, vamos aguardar para saber como o Conselho Federal de Contabilidade irá proceder quando as normas forem disponibilizadas pelo CPC aqui no Brasil.

Impactos da nova norma para a Auditoria Contábil Tributária

O novo modelo de DRE proposto pelo IASB não Trará impactos relevantes aos trabalhos de auditoria contábil tributária.

As administrações tributárias, em suas atividades de auditoria contábil, buscam identificar as omissões de receita previstas nas tipificações legais de presunção destas omissões. Estas receitas omitidas deveriam estar consignadas na DRE no topo desta importante demonstração contábil, em conta própria de receitas de vendas de mercadorias, produtos ou serviços. O foco da auditoria contábil tributária é descobrir o que está à margem da escrituração contábil, e, portanto, ausente na DRE, seja no modelo atual quanto no modelo que se propõe através da IFRS 18.

Como o foco da nova DRE será o de melhorar o detalhamento das demais receitas e despesas, inclusive com uma nova estrutura de sua classificação, não haverá grandes impactos na auditoria para detecção de omissão de receitas, considerando que normalmente já se adotam procedimentos para identificar a possível omissão de receitas nestas outras contas.

Talvez a nova norma auxilie os trabalhos de identificação de possíveis irregularidades e divergências nas classificações de receitas e despesas que possam impactar a apuração do Lucro Real (IRPJ) ou até na divergências entre as classificações contábeis de despesas, que podem estar divergente da sua classificação na EFD, de forma a apropriação indevida de créditos fiscais do ICMS.

Como a adoção será obrigatória a partir do ano calendário de 2027, a nova DRE será apresentada na Escrituração Contábil Digital a ser entregue em 2028, que com certeza contará como um novo leiaute para adequação da estrutura do Registro J150: Demonstração do Resultado do Exercício.

Por enquanto vamos aguardar os desdobramentos em nosso ordenamento contábil.

IASB – Íntegra da Nota emitida

Nova Norma de Contabilidade IFRS ajudará o investidor a analisar o desempenho financeiro das empresas [1]

O Conselho de Normas Internacionais de Contabilidade (IASB) concluiu hoje seu trabalho para melhorar a utilidade das informações apresentadas e divulgadas nas Demonstrações Financeiras. A nova norma, IFRS 18 Apresentação e Divulgação em Demonstrações Financeiras, dará aos investidores informações mais transparentes e comparáveis sobre o Desempenho Financeiro das empresas, possibilitando assim melhores decisões de investimento. Ela afetará todas as empresas que utilizam as Normas de Contabilidade IFRS.

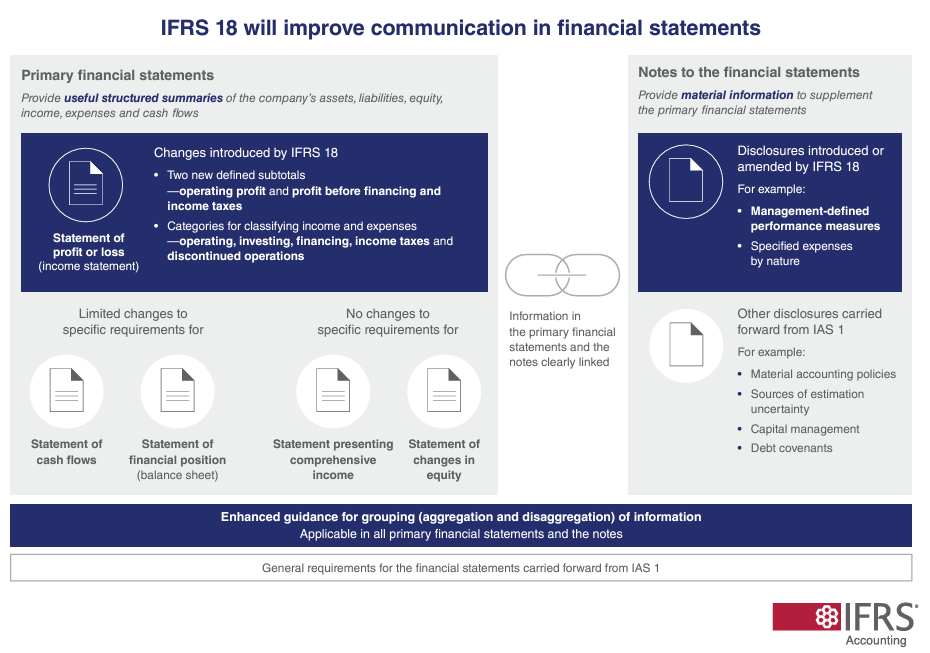

O IFRS 18 introduz três conjuntos de novas exigências para melhorar a divulgação do desempenho financeiro das empresas e oferecer aos investidores uma base melhor para analisar e comparar as empresas:

Comparabilidade aprimorada na demonstração de lucros ou perdas (demonstração de resultados) – atualmente, não há uma estrutura especificada para a demonstração de resultados. As empresas escolhem os próprios subtotais que desejam incluir. Muitas vezes, as empresas informam um lucro operacional, mas a forma como esse lucro operacional é calculado varia de empresa para empresa, reduzindo a comparabilidade. [2] O IFRS 18 introduz três categorias definidas para receitas e despesas – operacional, investimentos e financiamentos – para melhorar a estrutura da demonstração de resultados e exige que todas as empresas forneçam novos subtotais definidos, incluindo o lucro operacional. A estrutura aprimorada e os novos subtotais darão aos investidores um ponto de partida consistente para a análise do desempenho das empresas e facilitarão a sua comparação.

Transparência aprimorada das medidas de desempenho definidas pela administração – muitas empresas fornecem indicadores específicos, muitas vezes chamados de indicadores alternativos de desempenho. Os investidores consideram essas informações úteis. Entretanto, atualmente, a maioria das empresas não fornece informações suficientes para permitir que os investidores entendam como esses indicadores são calculados e como eles se relacionam com os subtotais na demonstração de resultados. Portanto, o IFRS 18 exige que as empresas divulguem explicações sobre os indicadores específicos da empresa relacionados à demonstração de resultados, denominados medidas de desempenho definidas pela administração. As novas exigências melhorarão a disciplina e a transparência dessas medidas de desempenho definidas pela administração e, caso as demonstrações financeiras estejam sujeitas à auditoria, essas medidas também estarão.

Agrupamento mais útil de informações nas demonstrações financeiras – a análise do desempenho das empresas pelo Investidor é prejudicada se as informações fornecidas forem muito resumidas ou muito detalhadas. O IFRS 18 estabelece orientações aprimoradas quanto à organização das informações e se elas devem ser fornecidas nas demonstrações financeiras primárias [3] ou nas notas. Espera-se que as alterações forneçam informações mais detalhadas e úteis. O IFRS 18 também exige que as empresas deem maior transparência para as despesas operacionais, ajudando os investidores a encontrarem e entenderem as informações de que precisam.

Andreas Barckow, presidente do IASB, disse:

“O IFRS 18 representa a mudança mais significativa na apresentação do desempenho financeiro das empresas desde que as Normas de Contabilidade IFRS foram introduzidas há mais de 20 anos. Ele fornecerá aos investidores melhores informações sobre o desempenho financeiro das empresas e pontos de partida consistentes para suas análises”.

O IFRS 18 entrará em vigor para exercícios iniciados em/após 1º de janeiro de 2027, mas as empresas podem aplicá-lo antes, sujeito à autorização dos reguladores relevantes. Os custos de implementação e as mudanças nos relatórios das empresas resultantes do IFRS 18 dependerão de suas práticas atuais de relatórios e sistemas de TI.

Notas de rodapé da publicação do IASB

[1] Versão originalmente publicado no portal do IFRS: confira aqui.

[2] Um estudo do IASB com 100 empresas mostrou que mais de 60 informaram um valor para o lucro operacional, usando pelo menos nove maneiras diferentes de calculá-lo.

[3] As demonstrações financeiras primárias consistem na Demonstração do Lucro ou prejuízo (demonstração de resultados); Demonstração de resultados abrangentes; Demonstração da posição financeira (balanço patrimonial); Demonstração das mutações do patrimônio líquido; e Demonstração dos fluxos de caixa.

IASB – Íntegra da IFRS 18

O IASB divulgou a nova norma em uma imagem:

Mais informações podem ser obtidas no site do IASB, confira aqui.

A íntegra IFRS 18, os Exemplos Ilustrativos e as Bases para Conclusões estão disponíveis para assinantes da IFRS Digital, cuja assinatura pode ser adquirida aqui (33o libras/ano) ou uma adquirindo uma versão em PDF da Norma na loja virtual da entidade (50 libras).

Alguns recursos já disponíveis para os assinantes:

- Apresentação e Divulgação da IFRS 18 nas Demonstrações Financeiras

- Base para conclusões —explicação das considerações do IASB no desenvolvimento dos requisitos da IFRS 18

- Exemplos ilustrativos — exemplos trabalhados para aspectos da IFRS 18, incluindo fluxogramas relacionados aos principais requisitos da IFRS 18

IASB – Acesse os materiais de apoio

O apoio à implementação da IFRS 18 estará disponível através da página web de implementação da IFRS 18 .

Os seguintes documentos, juntamente com a IFRS 18, estão disponíveis na página do projeto concluído :

- Visualização rápida de uma página do IFRS 18

- Resumo do Projeto : visão geral do projeto em linguagem não técnica

- Análise de Efeitos : descrição dos prováveis benefícios e custos da IFRS 18

- Declaração de Feedback : resumo do feedback sobre as propostas e a resposta do IASB ao feedback

- Materiais de referência : tabela de comparação de requisitos na IAS 1 e na IFRS 18 mostrando alterações em cada parágrafo da IAS 1

- WebCast: Visão geral da próxima norma contábil IFRS 18

IASB – Vídeo explicativo

Assista a seguir um vídeo com Tadeu Cendon, membro do IASB, explicando os novos requisitos para melhorar os relatórios de desempenho financeiro das empresas. Por enquanto ainda não saiu uma versão em português.