Consultando Situação da ECD transmitida

Por Alexandre Alcantara

Introdução

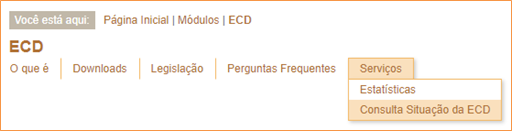

O portal do Sistema Público de Escrituração Digital (SPED) disponibiliza vários tipos de consulta em relação às Escriturações Contábeis Digitais (ECD) entregues pelos contribuintes através da seção Consulta Situação da ECD.

http://www.sped.fazenda.gov.br/appConsultaSituacaoContabil

Na página que se abre é possível selecionar quatro opções de consulta disponíveis:

- Código HASH (ou Recibo de Entrega)

- CNPJ e Ano

- ECD Substituição

- Estatística UF/CNAE

A consulta de Estatística UF/CNAE

A opção Estatística UF/CNAE permite obter o quantitativo das ECD entregues por Unidade da Federação, agrupadas por código de CNAE dentro de determinado período. O usuário deverá informar alguns dados para filtrar as informações constantes no Repositório Nacional de ECD entregues:

- UF

- Mês Inicial e Final (deve ser dentro do mesmo ano)

- CNAE Inicial

- CNAE Final – se repetido informará os dados exclusivos de um mesmo CNAE.

Vemos a seguir um exemplo de consulta, utilizando os seguintes argumentos de pesquisa:

- UF: MT

- Mês Inicial: 01/2022

- Mês Final: 12/2022

- CNAE Inicial: 1011201-Frigorífico – abate de bovinos

- CNAE Final: 1011201-Frigorífico – abate de bovinos

O resultado desta consulta possibilitou o conhecimento de que no Estado do Mato Grosso, durante o ano de 2022, foram entregues 57 ECD de empresas do segmento Frigorífico – abate de bovinos” (CNAEN 1011201).

O resultado desta consulta possibilitou o conhecimento de que no Estado do Mato Grosso, durante o ano de 2022, foram entregues 57 ECD de empresas do segmento Frigorífico – abate de bovinos” (CNAEN 1011201).

A utilidade das Informações estatísticas da ECD para as administrações tributárias

A informação estatística quanto ao quantitativo de ECD entregues em determinado segmento econômico é especialmente útil para as administrações tributárias, pois, de posse desta informação, será possível definir se um ou mais segmentos econômicos devem merecer uma maior atenção quando do planejamento das ações de auditoria contábil tributária.

Utilizando Dados Agregados da ECD

Definido o segmento escolhido, as administrações tributárias poderão requisitar, através do aplicativo Receita NetBX, os Dados Agregados da ECD das empresas que o compõem.

Os dados agregados consistem na consolidação mensal de informações de saldos contábeis e nas demonstrações contábeis, contendo apenas alguns dos registros da ECD completa, não disponibilizando as respectivas partidas de lançamentos contábeis, sendo composto basicamente das seguintes informações:

- Plano de Contas

- Plano de Contas Referencial

- Saldos Periódicos – Identificação e detalhes dos períodos a que se referem

- Saldo das Contas de Resultado Antes do Encerramento

- Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

- Balanço Patrimonial

- Demonstração dos Resultados

O repositório do ambiente nacional do SPED gera automaticamente arquivos de dados agregados, assim que recebe cada uma das escriturações contábeis em formato digital.

Otimização dos trabalhos de auditoria contábil tributária

O principal uso dos dados agregados da ECD pelas administrações tributárias está relacionado às possibilidades de macro análise das escriturações contábeis, através da extração de informações que venham a sinalizar indícios de possíveis fraudes de natureza contábil, proporcionando melhor qualidade na determinação das empresas que deverão ser programadas para serem auditadas contabilmente.

Alguns dos indícios de fraudes podem ser obtidos a partir das informações constantes nos Balanços Patrimoniais e Demonstrações Resultado do Exercício, através da extração de indicadores contábeis setoriais, identificando empresas que fogem do padrão setorial, conforme detalhado por Silva & Cerqueira (2018, p. 137).

Com base nos indícios levantados, dentre as empresas de determinado segmento econômico, será possível realizar programação de auditoria contábil tributária apenas para empresas com potencial de recuperação de crédito tributário, otimizando assim a utilização das equipes de auditoria.

Bibliografia

SILVA, Alexandre Alcantara da. CERQUEIRA, Anderson Freitas de Cerqueira. Fraudes Contábeis: Repercussões tributárias, enfoque no ICMS. Curitiba: Juruá, 2018. (Confira aqui).

O conteúdo deste artigo e seus desdobramentos práticos fazem parte dos cursos “O essencial de Escrituração Contábil Digital para auditores fiscais” e “Auditoria Contábil Tributária (ICMS ou ISSQN)” ministrados pelo autor.

COMO CITAR ESTE ARTIGO

SILVA, Alexandre Alcantara da. Consultando Situação da ECD transmitida. Jul. 2023. Disponível em: <https://alcantara.pro.br/portal/2023/07/17/otimizando-acoes-auditoria-contabil-tributaria> Acesso em: 17 jul. 2023.