Quando os números abalam as estruturas

Crimes contábeis, como fraude e sonegação, são responsáveis pela falência de importantes empresas e podem levar a economia ao caos

por Lara Ely

A lisura dos dados publicados no balanço contábil de uma empresa ou de uma instituição pública é decisiva para a estabilidade da economia. Ao contrário do que pensa quem tenta maquiar balanços em nome da sobrevivência de seu negócio, quanto mais transparência, mais chance de uma companhia ganhar solidez.

Situações que destoam desta máxima, como a recente crise no sistema financeiro da Grécia ou caso Enron – empresa de energia dos EUA que maquiou os balanços -, deflagram o poder dos números no comando nos rumos de uma nação. Outro exemplo do poder da contabilidade foi a histórica prisão do gângster Al Capone, na década de 1930, que apesar de todos os seus crimes contra o Estado norte-americano, acabou preso por sonegação de impostos.

Em meio às várias revoluções pelas quais passou o mundo, os métodos de investigação criminal também evoluíram ao longo do tempo. Tornou-se imprescindível a criação de novas formas de apurações como, por exemplo, as de inteligência financeira no âmbito dos crimes contábeis.

No Brasil, ações como essas são atribuições da perícia federal criminal contábil, uma ferramenta que pode fornecer meios para o combate e a repressão das organizações criminosas às autoridades. As investigações se voltam, por exemplo, a crimes como lavagem de dinheiro, um dos mais comuns.

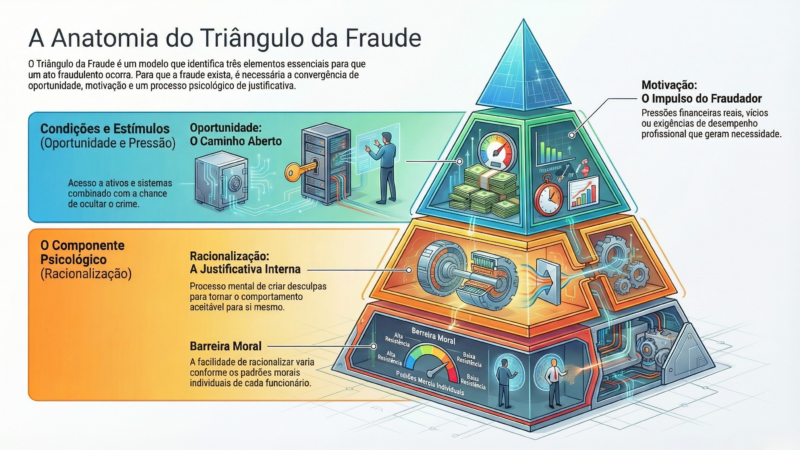

O Conselho de Controle de Atividades Financeira – Coaf, em sua cartilha sobre o tema lavagem de dinheiro, conceitua como sendo o processo pelo qual o criminoso transforma recursos ganhos em atividades ilegais em ativos com uma origem aparentemente legal. Outra contravenção bastante comum é a fraude, que continua a atingir as empresas brasileiras e a afetar os resultados finais das organizações.

Segundo uma pesquisa realizada pela KPMG no ano passado, 70% dos empresários sofreram fraude em sua companhia nos últimos dois anos. Destes, os principais motivos citados foram a falsificação de cheques e documentos (por 29% dos entrevistados) e roubo de ativos (por 25%). Outro dado interessante que a pesquisa revelou é que para 61% dos entrevistados, o maior potencial para a prática de fraudes existe dentro da própria organização, incluindo a alta administração e os demais funcionários.

Nascido em 17 de janeiro de 1899, em Nova Iorque, e morto em 25 de Janeiro de 1947, em Palm Beach, o gângster mais famoso dos Estados Unidos, Alphonsus Gabriel Capone, o Al Capone, é um exemplo de criminoso que teve sua liberdade cassada devido aos crimes financeiros que cometeu. Contrabando de bebidas, pontos de apostas, casas de jogos, prostíbulos, corridas de cavalos, clubes noturnos estiveram entre os seus ramos de negócios criminosos. Porém, foi a sonegação de impostos que o levou, em 1931, à condenação pela Justiça americana, com 11 anos de reclusão.

Eficácia das regras depende de postura ética

A única forma de evitar as fraudes é manter uma postura comprometida com valores éticos frente ao trabalho. Isso é o que defende o diretor contábil corporativo da Gerdau, Geraldo Toffanello, que não acredita que exista uma vacina contra a fraude. Para ele, o sistema contábil é indiscutivelmente feito para dificultar práticas ilícitas e evidenciar transparência das informações relevantes para o mercado.

O executivo acredita que as normas internacionais de Contabilidade (IFRS, na sigla em inglês) que estão sendo implantadas neste ano buscam a essência das informações e ampliam o seu campo de divulgação. “Estamos indo para um caminho de maior transparência e complexidade de regras”. O novo ordenamento contábil traz também novos conceitos que podem contribuir no critério transparência. “Pior é quando não se tinha instrumentos. Hoje demos um salto na complexidade de regras”, afirma.

O sistema tributário complexo que há no Brasil permite, na opinião de Toffanello, a ação simultânea dos agentes fiscalizadores e de empresários corruptos. “O sistema brasileiro é difícil, tanto para os que cumprem religiosamente as regras quanto para quem não o faz. Esse sistema propicia esses dois ambientes.” A solução, segundo ele, estaria na educação e na evolução do uso das regras. “De nada adianta termos normas se não tivermos uma postura ética.”

Casos Grécia e Enron trazem alerta à economia mundial

A Grécia acumulou uma dívida de 300 bilhões de euros e um déficit fiscal de 13,6%. O seu desequilíbrio fiscal veio em decorrência da crise financeira global que atingiu as principais economias do mundo a partir de 2008: com a arrecadação em baixa e os gastos em alta, ela gasta mais do que arrecada.

A Enron Corporation era uma companhia de energia estadunidense que empregava cerca de 21 mil pessoas, tendo sido uma das líderes no mundo em distribuição de energia e comunicações. Com um faturamento de US$ 101 bilhões, foi à falência por causa de denúncias de fraudes contábeis e fiscais.

O grupo pediu concordata em dezembro de 2001 e arrastou consigo a Arthur Andersen, que fazia a sua auditoria. Na época, as investigações revelaram que a Enron havia manipulado seus balanços financeiros, com a ajuda de empresas e bancos, e escondeu dívidas de US$ 25 bilhões por dois anos consecutivos, tendo seus lucros inflados artificialmente.

Em razão de escândalos como esse, foi redigida a lei Sarbanes-Oxley, em 2002. A lei, apelidada de Sox, nasceu com o objetivo de evitar o esvaziamento dos investimentos financeiros e garantir mecanismos de auditoria e segurança confiáveis. Devido a esses casos, hoje, a economia mundial e também a brasileira podem ser consideradas melhores e mais fortes do que há dois anos atrás. Quem defende essa opinião é o professor da faculdade de Economia da Pucrs, Alfredo Meneghetti Neto.

Para ele, era previsto que a economia da Grécia entraria em colapso devido aos exagerados benefícios sociais que o governo estava aplicando. O ocorrido serviu de alerta para a economia mundial. “Com esses problemas de falta de transparência, muitos países estão fazendo programas austeros para resolver e limpar a falta de alinhamento.”

O diretor contábil corporativo da Gerdau, Geraldo Toffanello, chama a atenção para o “off balance”, um dos pontos que caracterizou o efeito Eron, e que é caracterizado pelas seções que não estavam contempladas no balanço. “Isso foi surpreendente para o modelo americano, que é muito do contrato, da forma, e não da evidência.”

Interpretação de dados pode interferir na transparência

A Contabilidade dominada pelas normas pode ser uma ameaça, e pode dar margem à ação de fraudadores. Essa é a tese que o contador Antônio Lopes de Sá defende em seu recente livro publicado pela Editora Juruá, Normas Internacionais e Fraudes em Contabilidade.

Na polêmica publicação, ele cita exemplos e tenta provar através de casos recentes como a adoção do padrão internacional pode comprometer a Contabilidade brasileira. Ele considera que os grupos financeiros transnacionais são responsáveis pela manipulação dos instrumentos que normatizam a profissão.

“Ao mergulhar nesse regime que rege os Estados Unidos e parte da União Europeia, a classe contábil do nosso País está sendo iludida por uma submissão cultural que envergonha o povo brasileiro”, alega.

Pioneiro da literatura das normas, na década de 1970 Lopes de Sá editou o primeiro livro de normas e foi o representante brasileiro no primeiro curso na comunidade europeia, para implantar harmonização das normas internacionais. A interpretação dos balanços é o que, na opinião dele, permite essa manipulação de resultados.

Balanços de fachada desestabilizam a economia

As falhas de mercado que a economia apresenta são resolvidas pelo governo através da obrigatoriedade da publicação dos balanços. O governo determina que empresas de capital aberto prestem contas para ter mais transparência. E os números ajudam a sociedade a acompanhar os lucros e prejuízos de uma empresa.

Quando esses números são manipulados com más intenções, a sonegação e a ocultação são os crimes mais comuns, conforme explica o professor da faculdade de economia da Pucrs, Alfredo Meneghetti Neto. “Empresas que estão em situação fragilizada alteram seus balanços dando uma falsa ideia de números positivos e de lucratividade”. Manipulações como essas foram muito praticadas nos Estados Unidos até setembro de 2008, quando ocorreu a falência do banco Lehman Brothers – caso que o FBI e a Cia ainda tentam esclarecer. Já no Brasil, o monitoramento da Comissão de Valores Mobiliários (CVM) não permite que essas fraudes ocorram com a mesma facilidade que a Security Echanged Comited (SEC), a equivalente americana.

Em relação às regras que a CVM impõe às companhias brasileiras, Meneghetti Neto alerta para o efeito que poderá ter o alto custo da adoção das IFRS. “O valor econômico elevado pode desencadear um efeito inflacionário”. Ele cogita também o aumento do Custo Brasil, ou seja, o conjunto de fatores que comprometem a competitividade e a eficiência da indústria nacional.

No Brasil, sabe-se que em função da fiscalização, é pequena a margem que o empresário tem para proceder de forma ilegal. “O mercado informal é muito grande, em alguns segmentos, chega a 40%”, informa. Segundo o Banco Mundial, o Brasil é um dos países de maior mercado informal. Então, em torno de 35% da economia é formado pelo mercado informal.

Entre os mais graves problemas financeiros brasileiros apontados pelo economista, está o financiamento de campanhas políticas. “É muito forte esta relação entre grandes empresas e o mundo político”. Por isso, defender uma reforma político-institucional para encaminhar os financiamentos públicos de campanha é a solução apontada por Meneghetti Neto.

Fonte: Jornal do Comércio, 06.06.2010