Como a fraude de demonstrativos financeiros é realizada

A fraude nas demonstrações financeiras é difícil de detectar. Uma dica de um funcionário sobre a manipulação de registros contábeis é a principal forma de detecção de fraudes nas demonstrações financeiras. Ele também pode ser descoberto por meio de uma análise intensa das demonstrações financeiras da empresa ao longo do tempo. Existem sinais reveladores nos índices financeiros, que tendem a se mover de maneiras estranhas quando os números estão sendo manipulados.

No artigo que disponibilizamos a seguir Tracy Coenen, especialista em fraudes nos Estados Unidos, mostra como as fraudes são comumente praticadas para maquiar os resultados de uma empresa, e no trecho final (reproduzido também acima) um dos especialistas ouvidos destaca como uma acompanhamento temporal de indicadores financeiros pode ser um instrumento de detecção de fraudes.

Como a fraude de demonstrativos financeiros é realizada

Por por Tracy Coenen (1)

A fraude nas demonstrações financeiras é um dos tipos de fraude mais caros. É um problema significativo porque as pessoas dentro e fora da empresa confiam nas informações fornecidas nas demonstrações financeiras. Eles avaliam os resultados financeiros e fazem previsões e decisões sobre o futuro da empresa com base nesses resultados.

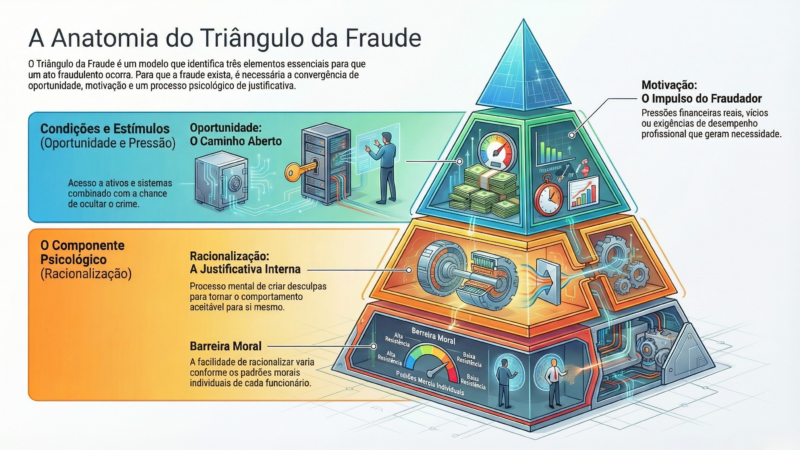

A alta administração ou os proprietários das empresas são os responsáveis por fraudes nas demonstrações financeiras. Os executivos são encarregados de empresas inteiras. Eles têm acesso a quase todos os dados e funcionários e podem explorar esse acesso para cometer e ocultar fraudes.

O poder que o executivo possui em virtude de sua posição na empresa está intimamente ligado ao alto custo da fraude nas demonstrações financeiras. O poder e o acesso dentro de uma empresa possibilitam que fraudes maiores sejam cometidas e encobertas.

Um dos termos mais inocentes usados para descrever a fraude nas demonstrações financeiras é “gerenciamento de ganhos”. Essa frase minimiza a gravidade do crime. “Gestão” quase soa como algo bom! Mas o gerenciamento de resultados não é um esforço nobre. É, na verdade, uma fraude nas demonstrações financeiras. O grau e a seriedade podem variar, mas mesmo assim é uma fraude. É a manipulação intencional dos saldos das contas a fim de fazer com que as demonstrações financeiras estejam de acordo com algum modelo predeterminado.

Principalmente com empresas de capital aberto, há expectativas em relação aos resultados financeiros, e os executivos podem alterar os números para se conformar. A gestão de resultados (fraude nas demonstrações financeiras) significa que a gestão brincou com os números, transferindo receitas ou despesas de um período para o seguinte, ou inflacionando ativos ou subnotificando passivos.

Além da oportunidade de manipular receitas, despesas, ativos e passivos, existem outras formas de fraude nas demonstrações financeiras que estão ganhando popularidade. Os esquemas incluem o uso indevido de reservas, frequentemente referido como uso de reservas como “potes de biscoitos” para deslocar receitas e despesas entre os períodos, dependendo da “necessidade” da empresa de que as demonstrações financeiras caiam dentro de certos parâmetros.

A aplicação incorreta das regras contábeis é outra oportunidade para a manipulação das demonstrações financeiras. Os executivos podem aplicar de forma deliberada e incorreta as regras contábeis de uma forma que aprimore os resultados financeiros da empresa.

Uma das maneiras mais simples de manipular as demonstrações financeiras é por meio da omissão de informações. Existem regras relativas às explicações e divulgações que devem acompanhar as demonstrações financeiras. Sem essas informações adicionais, as próprias demonstrações financeiras podem ser facilmente mal interpretadas. A omissão deliberada de informações necessárias das notas às demonstrações financeiras é uma maneira simples, mas eficaz, de apresentar informações financeiras enganosas.

A fraude nas demonstrações financeiras é difícil de detectar. Uma dica de um funcionário sobre a manipulação de registros contábeis é a principal forma de detecção de fraudes nas demonstrações financeiras. Ele também pode ser descoberto por meio de uma análise intensa das demonstrações financeiras da empresa ao longo do tempo. Existem sinais reveladores nos índices financeiros, que tendem a se mover de maneiras estranhas quando os números estão sendo manipulados.

(1) Fonte – COENEN, Tracy. How financial statement fraud is done. Publicado em 28 out. 2021 no blog Fraud Files Forensic Accounting. Disponível em: https://www.sequenceinc.com/fraudfiles/2021/10/how-financial-statement-fraud-is-done/ Acesso em: 08 nov. 2021. [Tradução automática do original em inglês via Google Tradutor, sem revisão]