A Auditoria Contábil Tributária tem destaque nos concursos para a área fiscal

A Auditoria Contábil Tributária tem destaque nos concursos para a área fiscal

Por Alexandre Alcantara

Atualizado em 13.11.2025

Introdução

Os recentes editais de concursos públicos para o provimento em cargo de auditor fiscal, seja no âmbito federal, mas sobretudo nos estaduais, têm dado grande destaque à temática de auditoria contábil, focando as normas de auditoria independente expedidas pelo Conselho Federal de Contabilidade, sigilo bancário (LC nº 105/2001) e conhecimento sobre casos clássicos de fraudes contábeis, a exemplo de saldo credor de caixa, suprimento de caixa de origem não comprovada, passivo fictício, entre outros. (SILVA: 2025, p. 29).

Neste artigo apresento resultados atualizados do estudo que realizo desde 2016 para o acompanhamento dos editais de concursos públicos para o cargo de Auditor Fiscal, realizados pelas Secretarias da Fazenda (SEFAZ) dos Estados e do Distrito Federal e pela Receita Federal do Brasil (RFB).

O objetivo da análise dos editais é identificar as competências exigidas dos futuros auditores fiscais em relação à auditoria contábil. A partir de 2025, observa-se a inclusão do tema “reforma tributária” nos conteúdos programáticos desses certames.

Além da auditoria, é recorrente a exigência de conhecimentos em contabilidade geral e, eventualmente, em contabilidade de custos — temas que serão objeto de análise em futuros estudos. Em um primeiro momento, observou-se que a maioria das SEFAZ incluía noções gerais de auditoria independente nos editais.

A partir de 2021, houve uma mudança significativa: os editais passaram a detalhar normas e procedimentos de auditoria contábil, incluindo temas como fraudes recorrentes — saldo credor de caixa, passivos fictícios e suprimentos de caixa de origem não comprovada. Essa evolução evidencia a crescente valorização da auditoria contábil nos processos seletivos e sua relevância para a atuação do Auditor Fiscal.

A relevância da auditoria contábil tributária

Em um contexto de crescimento da evasão fiscal por meio de práticas deliberadas de sonegação, a capacidade de rastrear fluxos financeiros suspeitos torna-se essencial. Essa investigação só é possível por meio da auditoria contábil e financeira, que atua além das escriturações fiscais formais e escapa às tradicionais “malhas fiscais”, como destaca Silva (2022).

As administrações tributárias estaduais estão redescobrindo na auditoria contábil tributária um importante instrumento para recuperação do crédito tributário, indo além dos meros batimentos obtidos através de malhas fiscais que são facilmente dribladas com o uso de aplicativos de pré-auditoria, que possibilitam a transmissão das escriturações fiscais com menor incidência de erros essencialmente formais (alíquotas, base de cálculo, MVA, créditos, recolhimentos, etc.), além das análise das demais informações declaradas pelas empresas (EFD e Documentos Fiscais Eletrônicos) durantes os trabalhos de auditoria fiscal.

Principais destaques do estudo

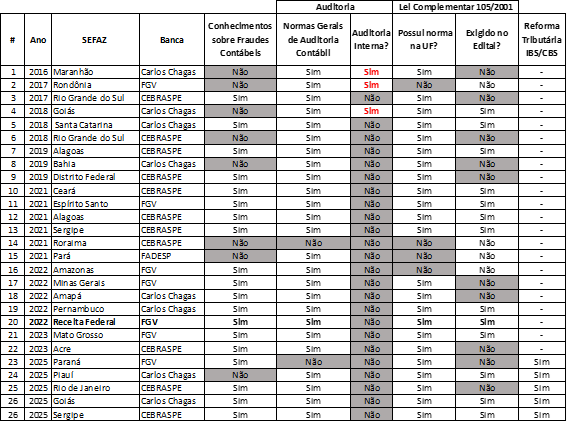

O quadro a seguir apresenta uma visão geral do resultado do estudo.

Este estudo apresenta a transcrição dos conteúdos programáticos dos editais relacionados às disciplinas de auditoria, onde, os temas relacionados às técnicas gerais de auditoria estão destacados em cor azul, aqueles com foco na identificação de fraudes contábeis foram destacados em cor vermelha; e os sem relação direta com a auditoria contábil de tributos estaduais, destacados em cor preta.

a) Principais temas de auditoria que vem sendo cobrados

Os editais que trazem a exigência de conhecimentos relacionados às técnicas de auditoria, apuração de fraudes tributárias de natureza contábil e acesso às informações de bancárias dos contribuintes são bastante similares.

A título de exemplo, destaca-se a íntegra da disciplina “Auditoria Fiscal” no edital da SEFAZ Sergipe, por se aproximar de uma ementa abrangente; contudo, recomenda-se a leitura completa do estudo para obter uma visão ampla dos conteúdos cobrados.

SERGIPE (2025, CEBRASPE)

AUDITORIA FISCAL: 1 Normas Brasileiras de Contabilidade de Auditoria – NBC TA e NBC PA. 2 Amostragem em Auditoria. NBC TA 530, aprovada pela Resolução CFC nº 1.222/2009. 3 Testes de observância. 4 Testes substantivos. 5 Testes para subavaliação e testes para superavaliação. 6 Evidências de auditoria. 7 Procedimentos de auditoria. 8 Identificação de fraudes na escrita contábil. 9 Demonstrações contábeis sujeitas a auditoria. 10 Auditoria no ativo circulante. 10.1 Recomposição contábil do fluxo de caixa da empresa. 11 Identificação de saldo credor na conta caixa por falta de emissão de documentos fiscais. 12 Suprimento das disponibilidades sem que haja comprovação quanto à efetiva entrega dos recursos financeiros: aumento do capital social, adiantamentos de clientes, empréstimos de sócios ou de terceiros, operações, prestações ou recebimentos sem origem, alienação de investimentos e bens do ativo imobilizado. 13 Aquisições de mercadorias, bens, serviços e outros ativos não contabilizados e sem comprovação da origem do numerário. 14 Baixa fictícia de títulos não recebidos. 15 Cotejamento de recebíveis com os registros contábeis de receitas. 16 Auditoria no ativo não circulante. 16.1 Superavaliação na formação dos custos de estoque. 17 Auditoria no ativo realizável a longo prazo. 17.1 Identificação de origens de recursos fictícias. 18 Auditoria em investimentos. 19 Auditoria no ativo imobilizado. 19.1 Ativos ocultos. 20 Alienação fictícia de bens. 21 Auditoria no ativo intangível. 22 Auditoria no passivo circulante. 22.1 Falta de registro contábil dos passivos de curto prazo. 23 Passivos fictícios. 24 Identificação de passivos já pagos e não baixados. 25 Auditoria no passivo não circulante. 26 Auditoria no patrimônio líquido. 27 Aumento do capital social sem comprovação quanto à efetiva entrega dos recursos financeiros. 28 Contabilização de reservas. 29 Subvenções. 30 Auditoria em contas de resultado. 31 Registro de receitas e despesas. 32 Ocultação de receitas. 33 Superavaliação de custos e despesas. 34 Identificação de fraudes e erros na escrita fiscal. 35 Auditoria na escrita fiscal digital (EFD) e na nota fiscal eletrônica (NFe). 36 Testes de auditoria nos registros da NFe e nos registros de entradas, saídas, inventário, apuração do ICMS, da produção e do estoque e do documento controle de crédito de ICMS do ativo permanente (CIAP), modelos “C” ou “D” (ajuste SINIEF 2/2010). 37 Lei Complementar nº 105/2001 (dispõe sobre sigilo das operações de instituições financeiras e dá outras providências).

b) Temas desconexos

Foi acrescido uma coluna para os casos de previsão de “auditoria interna”, tema totalmente fora de contexto, mas aparecendo apenas até 2018, cobrado apenas à época por Maranhão, Rondônia e Goiás.

c) Temas não contemplados

A primeira versão do edital da SEFAZ Acre (CEBRASPE, 2023) apresentava lacunas relevantes na disciplina de auditoria, com conteúdo desconexos do escopo contábil e fiscal. A retificação posterior alinhou os tópicos ao perfil de um auditor preparado para identificar fraudes contábeis, contribuindo diretamente para a recuperação de tributos.

O edital da SEFAZ Roraima (2021- CEBRASPE) não incluiu qualquer conteúdo referente às técnicas de auditoria contábil ou fiscal, uma ausência peculiar, considerando as atribuições típicas do cargo de auditor fiscal.

No caso do Paraná (2025 – FGV), apesar de não haver exigência de conhecimentos sobre as técnicas de auditoria, foi destacado os casos mais comuns de fraudes contábeis.

Também não houve cobrança de tópicos relacionados à identificação de fraudes contábeis nos seguintes concursos:

- 2016 – Maranhão (Carlos Chagas)

- 2017 – Rondônia (FGV)

- 2018 – Goiás (Carlos Chagas)

- 2018 – Rio Grande do Sul (CEBRASPE)

- 2019 – Bahia (Carlos Chagas)

- 2021 – Roraima (CEBRASPE)

- 2021 – Pará (FADESP)

- 2025 – Piauí (Carlos Chagas)

d) Transferência de Sigilo Bancário

Alguns editais contemplam a Lei Complementar nº 105/2001, essencial à auditoria contábil por tratar do acesso direto das administrações tributárias a informações financeiras, sem necessidade de autorização judicial (SILVA, CASSEB & RODRIGUES, 2023).

Este conhecimento foi alocado principalmente na disciplina de Auditoria, mas em alguns casos apareceu na disciplina Direito Tributário, como segue:

| Auditoria | Direito Tributário |

|

|

O tema foi omitido nos seguintes editais de concurso de Unidades da Federação que já possuem regulamentação da Lei Complementar nº 105/2001:

- 2016 – Maranhão (Carlos Chagas)

- 2017 – Rio Grande do Sul (CEBRASPE)

- 2018 – Rio Grande do Sul (CEBRASPE)

- 2019 – Bahia (Carlos Chagas)

- 2019 – Distrito Federal (CEBRASPE)

- 2022 – Minas Gerais (FGV)

- 2022 – Amapá (Carlos Chagas)

- 2023 – Acre (CEBRASPE)

- 2025 – Paraná (FGV)

- 2025 – Rio de Janeiro (CEBRASPE)

Quatro estados ainda não possuem esta regulamentação, e em seus editais o assunto também não foi cobrado: Amazonas, Pará, Rondônia e Roraima.

Vale destacar que, embora o Mato Grosso do Sul tenha regulamentação parcial da Lei, não houve concursos públicos no período abrangido pelo estudo.

A reforma tributária passou ser novo tema nos Editais de 2025

Todos os editais publicados em 2025 passaram a cobrar conteúdos relacionados à Reforma Tributária de 2023, incluindo o assunto nas disciplinas de Direito ou Legislação Tributária, como segue.

- Paraná (FGV) – Disciplina: Legislação Tributária. Apenas um tópico com citação genérica à Emenda Constitucional nº 132/2023, e outro à Lei Complementar nº 214/2025.

- Piauí (Carlos Chagas) – Disciplina: Direito Tributário. Apenas cita a Lei Complementar nº 214/2025 e o Comitê Gestor.

- Rio de Janeiro (CEBRASBE) – Disciplina: Direito Tributário. Apenas dois tópicos gerais com citação genérica à Emenda Constitucional nº 132/2023. Não faz menção às presunções de omissão de receitas

- Goiás (Carlos Chagas) – Disciplina: Direito Tributário II – O edital foca detalhadamente vários capítulos e seções da Lei Complementar nº 214/2025.

- Sergipe (CEBRTASPE) – Consta como conteúdo único da disciplina Direito Tributário II, mas sem maiores detalhamentos, apenas cita a Emenda Constitucional e a Lei Complementar nº 214/2025.

Apesar de o artigo 335 da LC nº 214/2025 tratar diretamente das presunções legais de omissão de receita, esse ponto não foi explicitamente cobrado nas disciplinas relacionadas à Reforma Tributária, porém como o conteúdo do referido artigo coincide com temas de fraudes contábeis já previstos nas ementas das disciplinas de Auditoria nos respectivos concursos, entendemos que está contemplado por associação temática.

Considerações Finais

Os dados e evidências consolidados neste levantamento oferecem subsídios técnicos valiosos para as administrações tributárias e as bancas organizadoras no planejamento e na formulação de editais de concursos públicos para o cargo de Auditor Fiscal.

A adoção criteriosa dos tópicos destacados em cor vermelha é essencial para que os responsáveis pela elaboração dos editais dos certames avaliem com rigor as competências indispensáveis ao exercício do cargo de auditor fiscal no tocante à identificação de fraudes contábeis.

O alinhamento dos editais às práticas contemporâneas de auditoria contábil fortalece tanto a qualidade do processo seletivo quanto a efetividade das administrações tributárias, assegurando que os profissionais selecionados estejam preparados para enfrentar os desafios atuais da fiscalização tributária, inclusive no contexto do IBS e CBS.

Íntegra do estudo

2025-08-11-Analise-EditaisConcurso AuditorFiscal-v.11-ESTUDO

(Clique aqui para baixar a versão 11 do estudo)

Referências

SILVA, Alexandre Alcantara. O avanço da auditoria contábil tributária nos Estados. Atualizado em dez. 2022. Disponível em: <https://alcantara.pro.br/portal/2022/11/09/o-avanco-da-auditoria-contabil-tributaria-nos-estados> Acesso em: 26 dez. 2023.

______. Manual de Auditoria contábil tributária. 2. ed. Vitória da Conquista: Edição do Autor, 2025.

SILVA, Alexandre Alcantara da. CERQUEIRA, Anderson Freitas de Cerqueira. Fraudes Contábeis: Repercussões tributárias, enfoque no ICMS. Curitiba: Juruá, 2018. (Confira aqui).

SILVA, Alexandre Alcantara da; CASSEB, Alvaro Melo Casseb; RODRIGUES, Luiz Fernando Rodrigues. O uso de informações financeiras nas atividades de auditoria contábil pelas administrações tributárias: novas tecnologias podem aumentar a eficiência na identificação de fraudes. Ago. 2023. Disponível em: <https://alcantara.pro.br/portal/2023/08/27/uso-informacoes-financeiras-pelas-administracoes-tributarias> Acesso em: 26 dez. 2023.