A auditoria contábil tributária nos concursos da área fiscal

Por Alexandre Alcantara

Versão 10.1 | Atualizado em 23.03.2025

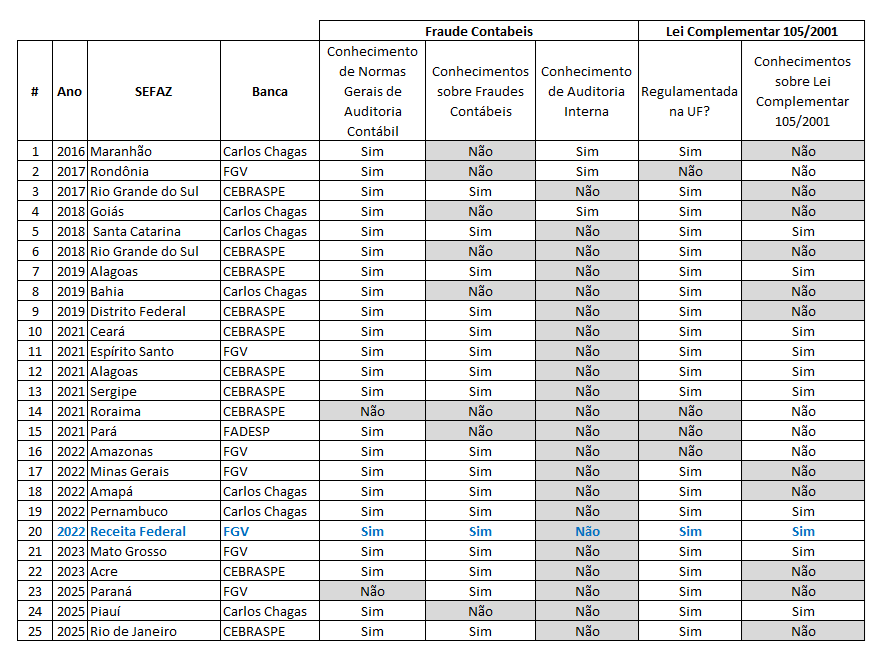

Apresento os resultados atualizados de um levantamento abrangente sobre os editais de concursos para o cargo de Auditor Fiscal. Esses editais foram publicados entre 2016 e março de 2025 pelas Secretarias da Fazenda (SEFAZ) dos Estados e Distrito Federal, bem como pela Receita Federal do Brasil (RFB). O objetivo foi identificar as competências exigidas no campo de auditoria contábil

É relevante destacar que, além de auditoria, os editais frequentemente demandam conhecimentos em contabilidade geral e, ocasionalmente, contabilidade de custos, temas que serão tratados em análises futuras. Inicialmente, observou-se que praticamente todas as SEFAZ incluíram noções gerais de auditoria independente em seus editais. Contudo, até 2020, a exigência de conhecimentos específicos relacionados à identificação das fraudes contábeis mais comuns era rara

A partir de 2021, ocorreu uma mudança significativa: os editais passaram a detalhar extensivamente os temas de normas e procedimentos de auditoria contábil, incluindo tópicos específicos sobre fraudes contábeis recorrentes, como saldo credor de caixa, passivos fictícios e suprimentos de caixa de origem não comprovada. Essa evolução reflete o maior destaque atribuído à auditoria contábil nos processos seletivos, evidenciando sua importância para o exercício da função de Auditor Fiscal.

Excepcionalmente, o edital da SEFAZ Roraima (CEBRASPE 2021) não incluiu qualquer conteúdo referente à auditoria contábil ou fiscal, uma ausência peculiar, considerando as atribuições típicas do cargo de auditor fiscal.

Numa época em que a evasão tributária decorrente da deliberada ação de sonegar o tributo vem crescendo, estar apto para investigar os desvios e caminhos do dinheiro da sonegação tributária, só será possível, através da auditoria contábil e financeira, que corre à margens das escriturações fiscais e passam desapercebidas das já batidas “malhas fiscais”, conforme destaca Silva (2022).

As administrações tributárias estaduais estão redescobrindo na auditoria contábil tributária um importante instrumento para recuperação do crédito tributário, indo além dos meros batimentos obtidos através de malhas fiscais que são facilmente dribladas com o uso de aplicativos de pré-auditoria, que possibilitam a transmissão das escriturações fiscais com menor incidência de erros essencialmente formais (alíquotas, base de cálculo, MVA, créditos, recolhimentos, etc.), além das análise das demais informações declaradas pelas empresas (EFD e Documentos Fiscais Eletrônicos) durantes os trabalhos de auditoria fiscal.

Alguns destaques

Na primeira versão do edital da SEFAZ Acre (CEBRASPE, 2023) observei que havia uma lacuna significativa na disciplina de “auditoria”, nele se cobrava conhecimentos desconexos com o tema auditoria contábil e fiscal. Entretanto, ele foi retificado, e os conhecimentos na área de auditoria passaram a ser totalmente aderentes ao perfil de um auditor que esteja apto para identificar as fraudes contábeis mais comuns, o que é altamente importante para a recuperação do crédito tributário.

Observei que nos Editais para provimento deste importante cargo, praticamente todas as SEFAZ e RFB exigiram dos concurseiros noções gerais de auditoria independente, porém poucas se detiveram em exigir conhecimentos específicos relacionados à auditoria contábil tributária do ICMS ou IRPJ, conforme o cargo, cobrando a capacidade de identificação das fraudes contábeis mais comuns (saldo credor de caixa, suprimento de caixa de origem não comprovada, passivo fictício, ativos ocultos, dentre outros).

Alguns editais de SEFAZ Estaduais e o da RFB já contemplaram a temática da Lei Complementar nº 105/2001, assunto totalmente relacionado à auditoria contábil. Esta Lei Complementar trata dentre outros assuntos, principalmente do acesso às informações de natureza financeira, diretamente pelas administrações tributárias, sem a prévia necessidade de autorização judicial (SILVA, CASSEB & RODRIGUES, 2023)

Entretanto, em alguns concursos, apesar da legislação estadual ter regulamentação da Lei Complementar Federal nº 105/2001, o tema não foi contemplado nos respectivos editais.

- 2016 – Maranhão (Carlos Chagas)

- 2017 – Rio Grande do Sul (CEBRASPE)

- 2018 – Goiás (Carlos Chagas)

- 2018 – Rio Grande do Sul (CEBRASPE)

- 2019 – Bahia (Carlos Chagas)

- 2019 – Distrito Federal (CEBRASPE)

- 2022 – Minas Gerais (FGV)

- 2022 – Amapá (Carlos Chagas)

- 2023 – Acre (CEBRASPE)

- 2025 – Paraná (FGV)

- 2025 – Rio de Janeiro (CEBRASPE)

Este tema quando previstos nos editais, constam nos conteúdo relacionados às disciplinas de Auditoria, entretanto, foi inserido na disciplina Direito Tributário, nos seguintes concursos:

- 2021 – Espírito Santo (FGV)

- 2025- Piauí (Carlos Chagas)

O Estado de Mato Grosso do Sul possui uma regulamentação parcial e quatro Estados ainda não regulamentaram esta importante Lei Complementar (Amazonas, Pará, Rondônia e Roraima).

Apesar da auditoria fiscal e contábil ser uma atividade inerente às atividades do cargo de auditor, o concurso de 2021 da SEFAZ Roraima (CEBRASPE), não contemplou nenhuma disciplina ou conteúdo relacionado à estas área de conhecimento.

Alguns concursos que não contemplaram nenhum conhecimento relacionados à identificação de fraudes de natureza contábil:

- 2016 – Maranhão (Carlos Chagas)

- 2017 – Rondônia (FGV)

- 2018 – Goiás (Carlos Chagas)

- 2018 – Rio Grande do Sul (CEBRASPE)

- 2019 – Bahia (Carlos Chagas)

- 2021 – Roraima (CEBRASPE)

- 2021 – Pará (FADESP)

- 2025 – Piauí (Carlos Chagas)

Na descrição dos conteúdos de auditoria nos editais conta destaque em cor vermelha para os temas focados especificamente na identificação de fraudes de natureza contábil, em cor azul aos relacionados às técnicas de auditoria em geral, na cor preta quando o tema não se relaciona com aspectos relacionados a auditoria contábil de tributos estaduais.

Este levantamento pode ser utilizado pelas administrações tributárias na elaboração de editais de próximos concursos, nos quais os aspectos destacados em cor vermelha deveriam ser considerados.

O quadro a seguir é um breve resumo das temáticas abordadas e que estão detalhadas no levantamento:

Íntegra do Levantamento

2025-03-22-Analise-EditaisConcurso AuditorFiscal-v.10

Indicação de Livros

Para conhecer como as fraudes contábeis são praticadas confira nosso livro Fraudes Contábeis: repercussões tributárias, nele faço uma ampla abordagem de cada uma das fraudes contábeis que são cobradas pelas bancas e utilizado como referência em livros e apostilas de cursinhos preparatórios.

As administrações tributárias e as bancas de elaboração das provas dos concursos podem usar este levantamento como uma referência sobre a importância de manter os editais, e respectivas provas, dentro das tendências de conhecimento requerido sobre auditoria contábil no perfil de um auditor fiscal tributário.

Referências

SILVA, Alexandre Alcantara. O avanço da auditoria contábil tributária nos Estados. Atualizado em dez. 2022. Disponível em: <https://alcantara.pro.br/portal/2022/11/09/o-avanco-da-auditoria-contabil-tributaria-nos-estados> Acesso em: 26 dez. 2023.

SILVA, Alexandre Alcantara da. CERQUEIRA, Anderson Freitas de Cerqueira. Fraudes Contábeis: Repercussões tributárias, enfoque no ICMS. Curitiba: Juruá, 2018. (Confira aqui).

SILVA, Alexandre Alcantara da; CASSEB, Alvaro Melo Casseb; RODRIGUES, Luiz Fernando Rodrigues. O uso de informações financeiras nas atividades de auditoria contábil pelas administrações tributárias: novas tecnologias podem aumentar a eficiência na identificação de fraudes. Ago. 2023. Disponível em: <https://alcantara.pro.br/portal/2023/08/27/uso-informacoes-financeiras-pelas-administracoes-tributarias> Acesso em: 26 dez. 2023.

Agradecimentos

Agradecemos professores e também auditores fiscais da Receita Federal do Brasil, Prof. Arthur Leone e Prof. Andrey Soares que nos auxiliaram revisando a lista de concursos e nos alertando sempre que surgia um novo Edital.

Outros livros que recomendo:

-

-

-

-

Preparação para concurso na área fiscal (tema auditoria): Auditoria para Concursos (2025)