América Latina e Caribe descobrem a importância da auditoria contábil tributária

Administrações Tributárias da América Latina e Caribe, com apoio do BID, dão destaque para a contabilidade nos processos de auditoria tributária

Por Alexandre Alcantara

A escrituração contábil vem se desenvolvendo ao longo dos anos como importante instrumento de gestão empresarial, considerando que a partir dela é possível, através da Análise das Demonstrações Contábeis

avaliar o desempenho da gestão econômica, financeira e patrimonial da empresa quanto aos períodos passados, confrontando-o ou não com metas ou diretrizes preestabelecidas. É possível ainda realizar comparações com as tendências regionais ou dos segmentos em que a empresa esteja inserida, determinando também as perspectivas futuras de rentabilidade ou continuidade dos negócios, possibilitando aos gestores tomarem decisões de financiamentos e investimentos, bem como implementarem mudanças de práticas, caso as tendências projetadas sinalizem um cenário não condizente com as políticas até então estabelecidas, ou até mesmo subsidiar o estabelecimento de novos rumos. (SILVA, 2017).

Entretanto, a sua importância é percebida para além dos gestores, pois outros interessados buscam através dela, obter informações variadas, de forma atender aos objetivos inerentes às suas atividades, como por exemplo os bancos, poder judiciário, organizações sindicais, comissões de licitação e, atualmente de forma mais incisiva, as administrações tributárias.

A relevância da escrituração contábil para as administrações tributárias é objetivamente apresentada por Silva & Cerqueira (2018, p. 20 e 57), quando afirmam:

As administrações tributárias têm avançado em suas ações de fiscalização através do exame da escrituração contábil das empresas, contando com poderosos e eficientes aplicativos de auditoria, que realizam o cruzamento das informações constantes na escrituração contábil com as bases de dados dos livros e documentos fiscais eletrônicos.

[…]

A auditoria fiscal encontra na escrituração contábil o suporte para a verificação de possíveis fraudes, por omissão, supressão ou redução de registros de operações que repercutam na ocultação do real montante das operações sujeitas à tributação. Lastreado nesta verdade, a obrigatoriedade de apresentação dos livros contábeis é amplamente prevista nas legislações tributárias, tanto no âmbito federal e estadual, bem como em alguns casos em legislações municipais.

América Latina e Caribe

Esta importância dada à contabilidade pelas administrações tributárias não se resume apenas ao contexto brasileiro, se considerarmos a pretendida integração da escrituração contábil com os documentos fiscais em andamento na Dinamarca (Dinamarca terá Contabilidade e Nota Fiscal Digital) e ações de organismos internacionais de apoio ao desenvolvimento econômico, como o Banco Interamericano de Desenvolvimento (IDB em Inglês, correspondendo a Inter-American Development Bank).

No caso do BID a importância concedida à escrituração contábil pode ser percebida com o esforço dedicado para o lançamento da plataforma conhecida como “Consulta e Armazenamento de Dados Contábeis e Apoio Organizacional” (CACAO – Consulta y Almacenamiento de Datos Contables y Apoyo Organizativo). O CACAO é uma plataforma web que permite a recepção, validação, processamento e análise dos dados contabilísticos dos contribuintes de forma padronizada. Desenvolvido em código aberto, o objetivo da plataforma é facilitar a transmissão de dados dos contribuintes e otimizar o uso e análise de dados contábeis pelas administrações tributárias da América Latina e do Caribe.

Para reflexões sobre o CACAO recomendamos a leitura do artigo “O papel da contabilidade digital no compliance cooperativo: inovação tributária com a solução CACAO”, no qual é dado destaque para países que já possuem sistema próprio de escrituração contábil que estão também a serviço das administrações tributárias, dentre elas, é citado a Escrituração Contábil Digital do SPED brasileiro.

O caso do Brasil

No Brasil, a Escrituração Contábil Digital faz parte de um sofisticado subsistema que integra não apenas a contabilidade, mas sobretudo os documentos fiscais e inúmeras declarações e escriturações de natureza fiscal, os quais permitem que os trabalhos de auditoria fiscal e de auditoria contábil tributária possam ser realizados de forma integrada e automatizada, através do uso de poderosas ferramentas de auditoria.

Conforme destacamos em nosso Manual de Auditoria Contábil Tributária, as administrações tributárias podem desempenhar alguns tipos de auditoria, as quais designo como “auditoria fiscal convencional ou clássica” e “auditoria contábil tributária”, conforme segue (SILVA: 2024, 158-19):

Uma auditoria fiscal convencional ou clássica pode ser entendida como aquela que procederá apenas a verificação da obediência direta ao atendimento de questões formais da norma tributária. Entre os procedimentos mais frequentes realizados em uma auditoria convencional, destacamos alguns: conferência de alíquotas aplicadas, adequação da base de cálculo utilizada, correta aplicação de isenções e diferimentos, adequação no cálculo da substituição tributária, levantamento de estoque de mercadorias, atestar a não ocorrência de créditos indevidos ou do não cumprimento das obrigações acessórias. Alguns desses procedimentos de auditoria convencional podem ser realizados de forma censitária, através das chamadas malhas fiscais automatizadas.

A auditoria convencional ou através de malhas fiscais são relevantes, porém não são suficientes para buscar a verdadeira situação fiscal do contribuinte. É preciso ir além.

É necessário realizar adicionalmente uma completa auditoria contábil tributária. Esse tipo de auditoria consiste no exame da escrituração contábil e da movimentação financeira do contribuinte, adentrando em nuances que podem levar à identificação da sua real movimentação financeira, normalmente ocultada mediante a adoção de artifícios contábeis fraudulentos, os quais possibilitam a sonegação das operações que ocorrem à margem dos documentos fiscais regularmente emitidos e oferecidos à tributação. Na auditoria contábil tributária, após a constatação dos casos de fraudes contábeis, segue-se o seu enquadramento nas situações definidas legalmente como presunções de omissão de receita, entre as quais destacamos as mais frequentes: saldo credor de caixa, suprimentos de recursos de origem não comprovada, pagamentos não contabilizados, ativos ocultos e passivos fictícios.

Hoje as administrações tributárias do Brasil dispõem de importantes instrumentos normativos e sistemas de auditoria para conduzir as atividades de auditoria contábil tributária de forma mais efetiva.

No campo normativo merece destaque a possibilidade de acesso às informações financeiras dos contribuintes sem a prévia necessidade de autorização judicial:

A recente decisão do Supremo Tribunal Federal (STF) pela constitucionalidade do artigo 6º da Lei Complementar nº 105/2001 (Recurso Extraordinário 601.314) oferece às administrações tributárias um excelente instrumento de apoio à auditoria contábil, que conseguirá realizar a verificação da correta escrituração das operações financeiras dos contribuintes, considerando a simplificação do acesso a essas informações sem a necessidade de prévia autorização judicial. O STF firmou entendimento segundo o qual, formalizado processo administrativo próprio, no qual se assegurem certas garantias mínimas ao contribuinte alvo da auditoria, os dados bancários podem ser acessados diretamente pela fiscalização tributária, uma vez que não haveria, a rigor, uma quebra do sigilo bancário, mas sim uma transferência do sigilo da instituição financeira para a autoridade tributária. (SILVA: 2024, p. 24)

No campo das ferramentas à disposição para a auditoria contábil as administrações tributárias contam com importantes Sistemas Especialistas de Auditoria Tributária, como segue:

Outro grande aliado para a realização dos trabalhos de auditoria contábil tributária tem sido a utilização de ferramentas de auditoria especializadas no trato da ECD. Os aplicativos ContÁgil Lite (RFB), cedido aos estados, Distrito Federal e municípios pela Receita Federal do Brasil, e o Auditor Eletrônico (AEBR), cedido aos estados e Distrito Federal pela Secretaria da Fazenda de Minas Gerais, têm proporcionado ganho de tempo e qualidade na condução do exame da ECD e dos documentos fiscais eletrônicos, aumentando não apenas a quantidade de empresas auditadas contabilmente, mas sobretudo proporcionando agilidade e segurança na detecção de fraudes contábeis. (SILVA: 2024, p. 25)

Além destes Sistemas Especialistas, alguns Sistemas de Base também estão disponíveis: o Receita NetBX, o Programa Gerador de Escrituração (PGE) e o Sistema de Investigação de Movimentações Bancárias (SIMBA). Para saber mais sobre o SIMBA confira nosso artigo “O acesso às informações financeiras de contribuintes através do SIMBA” e “Administrações tributárias já estão com acesso ao SIMBA”.

As administrações tributárias que já possuem regulamentação do art. 6º da LC nº 105/2001 poderão firmar Termo de Cooperação com o Banco Central (BACEN) para terem acesso ao Cadastro de Clientes do Sistema Financeiro Nacional (CCS). Conforme destacado pelo BACEN:

O Cadastro de Clientes do Sistema Financeiro Nacional – CCS é um sistema de informações de natureza cadastral que tem por objeto os relacionamentos que são mantidos pelas instituições participantes com os seus clientes: CPFs, CNPJs e representantes legais. Esses relacionamentos são materializados nas contas, investimentos e bens guardados pelos clientes nas instituições, designados em norma de “bem/direito/valor”.

Importante! O CCS não contém informações sobre valores, movimentação financeira, saldo de contas, de aplicações ou de bens guardados.

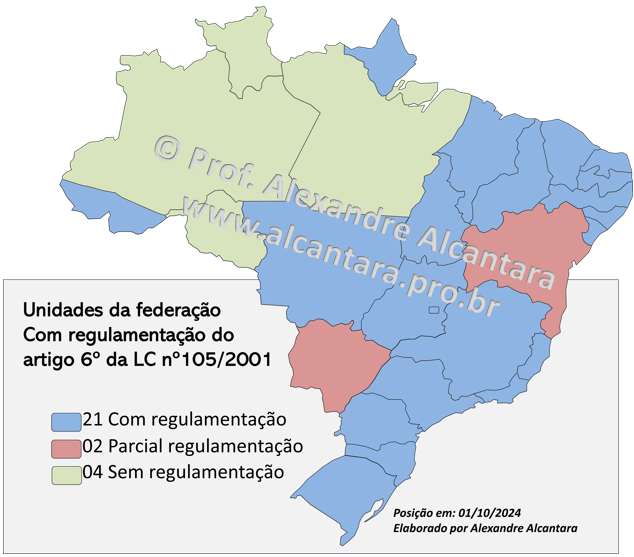

Confira no mapas quais as administrações tributárias estaduais que já tem a regulamentação do art. 6º da Lei Complementar nº 105/2001, nos mesmos moldes da Receita Federal.

Portanto, as administrações tributárias tem na escrituração contábil um importante instrumento de controle e verificação quanto à correta apuração e recolhimento dos tributos por parte dos contribuintes, reforçando assim os cuidados que devem ser dados no momento da sua elaboração, tanto pelos contadores que a produzem, mas sobretudo pelos próprios contribuintes, que em última análise, são os responsáveis pela geração das informações que deverão ser contabilizadas, empregando todos os esforços para que nenhuma informação fique à margem da contabilidade e sem os devidos documentos hábeis e idôneos que os comprovem.

Referências:

BANCO CENTRAL DO BRASIL. Cadastro de Clientes do Sistema Financeiro Nacional – CCS. Disponível em:<https://www.bcb.gov.br/meubc/cadastroclientes> Acesso em: 10 dez. 2024.

BANCO INTERAMERICANO DE DESENVOLVIMENTO. Portal do CACAO. Disponível em:<https://cacao.iadb.org/institutional> Acesso em: 10 dez. 2024.

CALIJURI, Monica; TOSTES, José; FRUTOS, Ubaldo Gonzalez de. El rol de la contabilidad digital en el cumplimiento cooperativo: innovación fiscal con la solución CACAO. Dez. 2024. Disponível em: <https://blogs.iadb.org/gestion-fiscal/es/rol-contabilidad-digital-cumplimiento-cooperativo/> Acesso em: 10 dez. 2024.

CALIJURI, Monica; MUÑOZ, Andrés. CACAO: sistema de consulta y almacenamiento de datos contables y organizacionales: software de código abierto para la administración tributaria. Disponível em:<https://publications.iadb.org/es/cacao-sistema-de-consulta-y-almacenamiento-de-datos-contables-y-organizacionales-software-de-codigo> Acesso em: 10 dez. 2024.

SILVA, Alexandre Alcantara da. CERQUEIRA, Anderson Freitas de. Fraudes Contábeis: repercussões tributárias. Curitiba: Juruá, 2018.

SILVA, Alexandre Alcantara da. Estrutura, análise e interpretação das demonstrações contábeis. 5. ed. São Paulo: Atlas, 2017.

______. O acesso às informações financeiras de contribuintes através do SIMBA. Mai. 2023. Disponível em:

<https://alcantara.pro.br/portal/2023/05/08/o-acesso-as-informacoes-financeiras-de-contribuintes-atraves-do-simba-2/> Acesso em: 10 dez. 2024.

______. Dinamarca terá Contabilidade e Nota Fiscal Digital. Set. 2024. Disponível em: <https://alcantara.pro.br/portal/2024/09/13/dinamarca-tera-contabilidade-e-nota-fiscal-digital/> Acesso em: 10 dez. 2024.

______. Aplicativos: Auditor Eletrônico Brasil – AEBR. Set. 2024. Disponível em: <https://alcantara.pro.br/portal/2024/09/28/aebr-auditor-eletronico-brasil/> Acesso em: 10 dez. 2024.

______. Administrações tributárias já estão com acesso ao SIMBA. Nov. 2024. Disponível em: <https://alcantara.pro.br/portal/2023/10/10/administracoes-tributarias-ja-estao-com-acesso-ao-simba/> Acesso em: 10 dez. 2024.

______. A relevância do Contágil Lite para a realização da Auditoria Contábil Tributária. Nov. 2024. Disponível em: <https://alcantara.pro.br/portal/2024/11/12/relevancia-contaagil-lite-para-realizacao-auditoria-cvontabil-tributaria/> Acesso em: 10 dez. 2024.

______. Manual de auditoria contábil tributária. Vitória da Conquista: Edição do Autor, 2024.