O desafio da padronização de balanços para análise

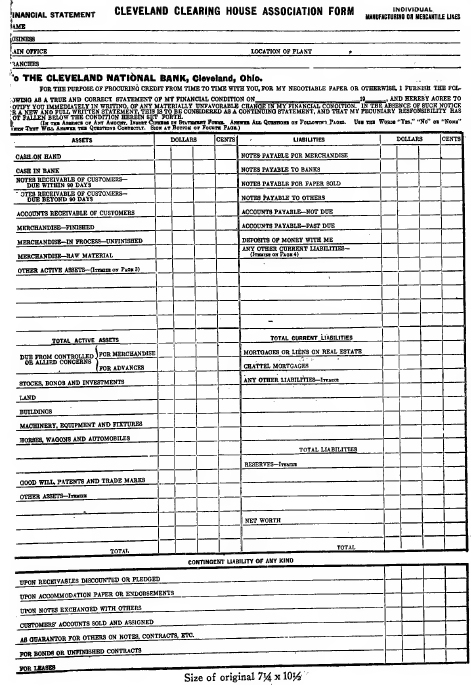

A padronização de demonstrações contábeis sempre foi um desafio para os analistas de balanço. Esse formulário ao lado, elaborado pelo THE CLEVELAND NATIONAL BANK (Cleveland, Ohio) foi reproduzido em 1919 no livro “THE BANKER’S CREDIT MANUAL” de Alexander Wall, um dos primeiros expoentes no estudo da análise de balanços nos EUA.

A padronização de demonstrações contábeis sempre foi um desafio para os analistas de balanço. Esse formulário ao lado, elaborado pelo THE CLEVELAND NATIONAL BANK (Cleveland, Ohio) foi reproduzido em 1919 no livro “THE BANKER’S CREDIT MANUAL” de Alexander Wall, um dos primeiros expoentes no estudo da análise de balanços nos EUA.

“Alexander Wall desenvolveu em 1919 um modelo de análise de índices, em especial a relação entre o Ativo e o Passivo Circulante, através de publicação do artigo Study of barometric, publicado no Federal Reserve Bulletin. Para seu estudo Wall analisou os dados de aproximadamente 2.500 demonstrações financeiras”. (SILVA, 2017)

“A padronização das demonstrações contábeis é essencial para a realização de uma boa análise econômico-financeira, notadamente quando o objetivo envolve a comparação com outras empresas do setor. Já em 1937, João Luiz dos Santos, na segunda edição do clássico livro Ensaio sobre análise de balanço, alertava sobre os problemas advindo da falta de uniformidade na apresentação do balanço, considerando que à oca não havia norma estabelecendo obrigatoriedade de padronização, o que só veio a ocorrer três anos mais tarde, em 1940, com a edição da primeira Lei das Sociedades Anônimas – LSA (Decreto Lei no 2.627). Posteriormente, com a edição na nova Lei das Sociedades Anônimas em 1976, e alterações posteriores, temos uniformidade de padronização com as normas internacionais de contabilidade (IRFS)” (SILVA, 2017).

Essa e outras curiosidades você encontra em nosso livro:

SILVA, Alexandre Alcantara da. Estrutura, análise e interpretação das demonstrações contábeis. 5. ed. São Paulo: Atlas, 2017.