A regulamentação da transferência de sigilo bancário pelo Estado da Bahia

Por Alexandre Alcantara

O Estado da Bahia, através do Decreto nº 23.289 de 20 de dezembro de 2024, regulamentou a transferência do sigilo bancário no âmbito da execução dos procedimentos de auditoria contábil, prevendo o acesso da fiscalização estadual às informações bancárias sem prévia necessidade de autorização judicial, nos termos do que prevê o artigo 6º da Lei Complementar nº 105/2001.

A Lei Complementar nº 105/2001 e a Transferência do Sigilo Bancário

A Lei Complementar Federal nº 105, de 10 de janeiro de 2001, em seu artigo 6º, disciplina sobre o acesso das administrações tributárias às informações financeiras dos contribuintes, sem a necessidade de autorização judicial prévia, desde que formalmente instaurado um processo administrativo ou procedimento fiscal. Este dispositivo tem como objetivo viabilizar a fiscalização tributária e possibilitar a apuração de omissões tributárias em situações específicas, permitindo a auditoria das operações financeiras dos contribuintes mediante a aplicação de técnicas de fiscalização de forma mais apropriada aos fatos contábeis identificados no curso do procedimento fiscal, em especial quando aplicáveis a presunções contábeis legalmente definidas quanto à sua aplicabilidade na conclusão de procedimentos fiscalizatórios.

Lei Complementar Nº 105, de 10 de Janeiro de 2001.

Art. 6º As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente.

Parágrafo único. O resultado dos exames, as informações e os documentos a que se refere este artigo serão conservados em sigilo, observada a legislação tributária.

O Supremo Tribunal Federal (STF) ratificou a constitucionalidade do artigo 6º da Lei Complementar nº 105/2001, reforçando a ideia de que, desde que as garantias mínimas sejam observadas, o acesso a essas informações não representa uma quebra do sigilo bancário, mas sim uma transferência do sigilo da instituição financeira para a autoridade tributária

Esse entendimento tem sido um alicerce importante para a regulamentação do acesso às informações bancárias em diversas esferas, incluindo os estados e municípios.

Conforme destacado por Silva (2024: 145)

O Supremo Tribunal Federal (STF) julgou pela constitucionalidade do artigo 6º da Lei Complementar nº 105/2001 (STF: RE 601314, ADIs 2859, 2390, 2386 e 2397), garantindo às administrações tributárias um excelente instrumento de apoio à auditoria fisco-contábil, na medida em que conseguirão realizar a verificação da correta escrituração das operações financeiras dos contribuintes, considerando a simplificação do acesso às informações financeiras, sem a necessidade de prévia autorização judicial (SILVA, CERQUEIRA, 2018: 20–21).

As administrações tributárias têm avançado em suas ações de fiscalização através do exame da escrituração contábil das empresas, contando com poderosos e eficientes aplicativos de auditoria, que realizam o cruzamento das informações constantes na escrituração contábil com as bases de dados dos livros e documentos fiscais eletrônicos. Além da verificação quanto à correta escrituração das suas operações financeiras, considerando a simplificação do acesso às informações bancárias conforme previsto no art. 6º da Lei Complementar 105/2001, que permite o acesso a estas informações sem prévia autorização judicial.

O STF firmou o entendimento segundo o qual, formalizado processo administrativo próprio, no qual se assegurem certas garantias mínimas ao contribuinte alvo da auditoria, os dados bancários dele podem ser acessados diretamente pela fiscalização tributária, uma vez que não haveria, a rigor, uma quebra do sigilo bancário, mas sim uma transferência do sigilo da instituição financeira para a autoridade tributária.

Até a edição do Decreto regulamentador, existia apenas uma previsão genérica no artigo 108-A do Código Tributário Estadual estabelecendo a possibilidade de requisição dos dados financeiros dos contribuintes, nos termos nele estabelecidos.

Código Tributário do Estado da Bahia (COTEB – Lei nº 3.956/1981)

Art. 108-A – Os documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósito e aplicações poderão ser requisitados para exame, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente, observados procedimentos, formas e prazos regulamentados por ato do Chefe do Poder Executivo.

Parágrafo único – O resultado dos exames, as informações e os documentos a que se refere este artigo serão conservados em sigilo, observada a legislação tributária.” (NR)

Nota: O art. 108-A foi acrescentado pela Lei nº 14.526, de 21/12/22, DOE de 22/12/22, efeitos a partir de 22/12/22.

Este dispositivo do COTEB não era o suficiente para ter a eficácia legal e operacional, considerando que o STF sentenciou que deveria haver regulamentação nos termos estabelecidos na legislação federal por parte dos demais entes federativos, seja ele dos Estados, Distrito Federal ou municípios, conforme observações do relator das ADIs, ministro Dias Toffoli, onde explicitou o entendimento da Corte sobre a aplicação da Lei (STF, 2016):

Os estados e municípios somente poderão obter as informações previstas no artigo 6º da LC 105/2001, uma vez regulamentada a matéria, de forma análoga ao Decreto Federal 3.724/2001, tal regulamentação deve conter as seguintes garantias: pertinência temática entre a obtenção das informações bancárias e o tributo objeto de cobrança no procedimento administrativo instaurado; a prévia notificação do contribuinte quanto a instauração do processo e a todos os demais atos; sujeição do pedido de acesso a um superior hierárquico; existência de sistemas eletrônicos de segurança que sejam certificados e com registro de acesso; estabelecimento de instrumentos efetivos de apuração e correção de desvios.

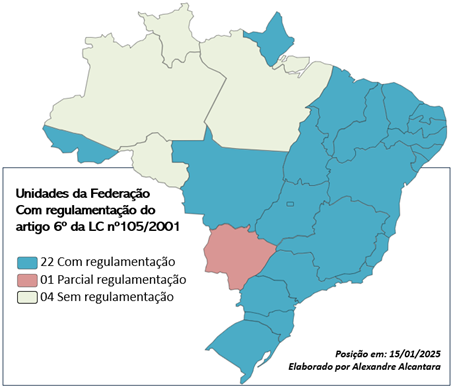

O mapa a seguir demonstra as Unidades da Federação que já fizeram a regulamentação da Lei Complementar nº 105/2001.

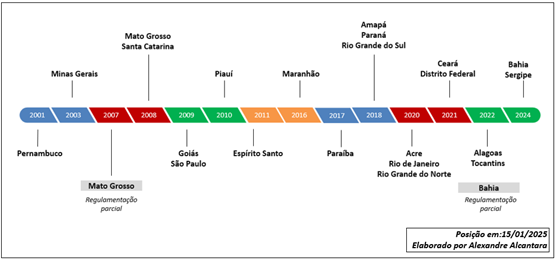

A imagem a seguir apresenta uma linha do tempo das regulamentações no âmbito estadual.

No âmbito municipal, ainda não há ampla base normativa regulamentando o acesso às informações financeiras nos termos definidos no artigo 6º da LC nº 105/2001, conforme destaca Silva (2024: 152)

Estudo realizado por Silva (2023) analisou os aspectos contábeis na regulamentação do ISSQN, em que foram apontados exemplos de municípios que já avançaram nesse sentido. Na pesquisa, foi considerada uma amostragem de cinquenta municípios, nos quais se constatou que apenas dezessete tinham previsão legal para acesso às informações financeiras nos termos preconizados na LC nº 105/2001.

Os desdobramentos da regulamentação da transferência de sigilo no âmbito das administrações tributárias subnacionais

Com a regulamentação do acesso às informações financeira muitas Secretarias de Fazenda criaram unidades especializadas em auditoria contábil tributária, além de formalização de termo de cooperação com o Banco Central do Brasil, para acesso ao Cadastro de Clientes do Sistema Financeiro Nacional (CCS), e com o Ministério Público Federal para acesso ao Sistema de Informação de Movimentação Bancária (SIMBA). Merece destaque ainda que desde 2017, no âmbito do Encontro Nacional de Coordenadores e Administradores Tributários Estaduais, existe um Grupo de Trabalho de Auditoria Fisco-Contábil.

a) Grupo de Trabalho de Auditoria Contábil do ENCAT

Durante o 60º Encontro Nacional de Coordenadores e Administradores Tributários Estaduais (Encat), realizado em Brasília em março de 2017, foi criado o Grupo de Trabalho de Auditoria Fisco-Contábil, congregando hoje representantes de todas as unidades da Federação, atuando na disseminação de boas práticas de auditoria, emitindo orientações para aperfeiçoamento dos atos normativos estaduais relacionados à temática contábil, promovendo o estímulo à utilização das ferramentas de auditoria de uso comum por meio do compartilhamento de dicas de utilização e sugestões de melhorias, além de divulgar sugestões de diretivas para criação e aplicação de roteiros específicos a fim de detectar fraudes contábeis. Tive o privilégio de participar da criação desse grupo de trabalho e integrar sua liderança nos seus cinco primeiros anos.

b) Unidades de Auditoria Contábil

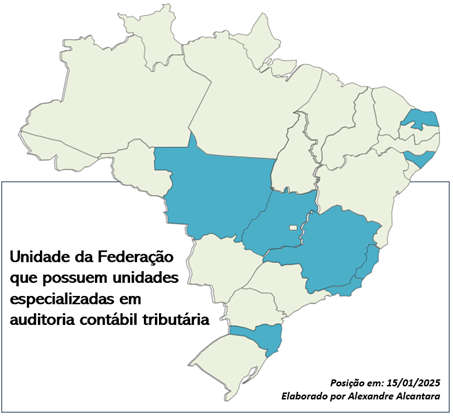

A criação de unidades especializadas em auditoria contábil tributária tem sido uma tendência crescente em diversos estados brasileiros. Atualmente existem oito unidades especializadas em auditoria contábil: Alagoas, Espírito Santo, Goiás, Mato Grosso, Minas Gerais, Rio de Janeiro, Rio Grande do Norte e Santa Catarina..

Algumas destas unidades, denominadas como chefias, gerências, supervisões, coordenadorias, núcleos ou simplesmente grupos de trabalho, realizam ações na área do ITCMD, quando envolve questões relacionadas a avaliação de empresas. Nos diversos modelos adotados, algumas destas unidades atuam apenas no planejamento de ações de auditoria contábil tributária, outras, além de programar as ações, também as executam, ou ainda prestam unicamente suporte às ações de auditoria contábil tributária planejadas e executadas nas mais diversas unidades da respectiva secretaria.

c) Cadastro de Clientes do Sistema Financeiro Nacional (CCS)

O CCS foi criado pela Carta Circular 3.347/2007 e atualmente regulado pela Resolução BCB nº 179, de 19 de Janeiro de 2022. Este cadastro é formado com as informações prestadas diariamente pelas instituições financeiras. O CCS é um sistema informatizado que indica, com segurança e tempestividade, onde, ou seja, junto a quais instituições financeiras, os clientes do Sistema Financeiro Nacional mantêm contas de depósitos à vista, contas de depósitos de poupança, contas de depósito para investimento, contas de não-residentes e outros bens, direitos e valores, diretamente ou por intermédio de seus representantes legais, responsáveis e procuradores. O Cadastro NÃO contém dados de valor, de movimentação financeira ou de saldos de contas/aplicações.

d) Sistema de Informação de Movimentação Bancária (SIMBA)

As administrações tributárias que possuam regulamentação do artigo 6° da Lei Complementar n° 105/2001 já podem firmar Termo de Acordo com o Ministério Público Federal para ter acesso ao SIMBA.

O SIMBA é um sistema desenvolvido pela Secretaria de Perícia, Pesquisa e Análise (SPPEA) do Ministério Público Federal, para recebimento, processamento e análise de dados financeiros, de forma padronizada e segura. O seu objetivo é proporcionar uniformidade, celeridade, transparência e segurança na obtenção, manuseio e análise dos procedimentos investigativos que envolvam, no caso das administrações tributárias, nas transferências do sigilo bancário dos contribuintes que estejam sob procedimento de auditoria em curso.

As seguintes secretarias de fazenda estaduais já possuem acesso ao SIMBA para realização de suas atividades de auditoria contábil: Ceará; Espírito Santo; Goiás; Maranhão; Minas Gerais; Piauí; Rio Grande do Sul; Santa Catarina e Tocantins.

e) Sistemas automatizado de auditoria contábil

As ferramentas tecnológicas têm sido um grande facilitador no processo de auditoria contábil tributária. Aplicativo como o Contágil Lite, cedido aos Estados e Municípios pela Receita Federal do Brasil, permite a análise eficiente de grandes volumes de dados financeiros e contábeis, identificando automaticamente inconsistências e fraudes. A sua implementação no dia a dia da fiscalização em diversas secretarias da fazenda estaduais tem demonstrado um aumento na eficiência da fiscalização tributária, proporcionando uma verificação mais rápida e precisa das operações dos contribuintes. O aplicativo possui robustos módulos específicos para recepção e tratamento dos dados da Escrituração Contábil Digital, Escrituração Fiscal Digital, Documentos Fiscais Eletrônicos e os dados financeiros que são fornecidos pelas instituições financeiras, dentro do padrão estabelecido pela Carta Circular BACEN nº 3.454/2010.

Conforme esclarece Silva (2024: 421)

O ContÁgil Lite é utilizado atualmente de forma sistemática por várias administrações tributárias estaduais e municipais, além da própria RFB e órgãos de controle, investigação e forças policiais, oferecendo vários recursos, entre os quais um avançado módulo de auditoria contábil e módulo bancário que realiza várias funcionalidades relacionadas à importação e ao tratamento das informações fornecidas pelas instituições financeiras.

O ContÁgil tornou-se conhecido nacionalmente em 2008, com a edição do 7º Prêmio de Criatividade e Inovação Auditor-Fiscal “José Antônio Schöntag”, organizado pela então Escola Superior de Administração Fazendária (ESAF) da Receita Federal do Brasil. Naquela edição do prêmio, o artigo primeiro colocado teve como título “Um Novo Paradigma na Auditoria em Meio Digital”, no qual foi apresentado o aplicativo ContÁgil pelo seu desenvolvedor, o auditor fiscal Gustavo Figueiredo. No artigo, é feita uma descrição da importância dessa importante ferramenta de auditoria, com exemplos de algumas funcionalidades.

A regulamentação da transferência de sigilo bancário pelo fisco baiano

Com a publicação do Decreto nº 23.289/2024 a Bahia entra no rol dos Estados e municípios que já incorporaram em seu ordenamento jurídico tributário os requisitos normativos estabelecidos pelo STF, permitindo que os auditores fiscais da Secretaria da Fazenda da Bahia disponham de um importante instrumento para a realização dos trabalhos de auditoria contábil.

A regulamentação baiana estabelece normas detalhadas sobre a requisição de informações das instituições financeiras e entidades equiparadas, relativas a operações de usuários de seus serviços, no contexto de processos administrativos ou procedimentos fiscais em andamento no âmbito da administração tributária baiana. A regulamentação segue as disposições do art. 108-A da Lei nº 3.956/1981 (Código Tributário do Estado da Bahia) e o artigo 6º da Lei Complementar nº 105/2001, que trata do acesso a informações bancárias sem necessidade de autorização judicial, quando necessário para a fiscalização tributária.

O Decreto regulamentador define que a requisição de informações pode abranger dados de terceiros, quando considerados indispensáveis para elucidar fatos relacionados a tributação estadual. Isso inclui situações como ocultação de tributos, inadimplência fraudulenta, subavaliação de valores em transações, entre outros, com o intuito de combater práticas fiscais ilegais e garantir a veracidade das informações. O artigo 1º detalha as condições que tornam a requisição indispensável, com destaque para indícios de fraude, omissão de receita ou resistência à fiscalização.

Para formalizar a requisição, a autoridade fiscal deverá elaborar, nos termos do artigo 2º, uma Proposta de Emissão de Requisição das Informações Financeiras (PRIF – ANEXO I), que inclui uma descrição detalhada dos indícios e da necessidade de quebra de sigilo, além da identificação das informações a serem solicitadas. A requisição será formalizada por uma Requisição de Informações Financeiras (RIF – ANEXO II), estabelecendo prazos e requisitos específicos, conforme disposto nos artigos 3º a 5º.

O Decreto também estabelece as consequências para aqueles que não colaborarem ou apresentarem informações falsas, com base no art. 6º, sujeito a sanções previstas No caput do artigo 10 da Lei Complementar nº 105/2001. Ademais, trata do sigilo das informações e das responsabilidades sobre a destruição de documentos quando o crédito tributário for extinto, conforme estabelecido em seu artigo 5º.

Considerações finais

A regulamentação do sigilo bancário e o uso de auditoria contábil tributária têm se mostrado vitais para a luta contra fraudes fiscais e a melhoria da arrecadação tributária no Brasil. A Bahia, ao adotar a regulamentação do regulamentação do artigo 6º da Lei Complementar nº 105/2001, sem dúvida deu um dos mais importantes passos no sentido de coibir a sonegação tributária, permitindo que seus auditores fiscais possam trabalhar com segurança jurídica e celeridade na recuperação do crédito tributário, executando de forma eficiente a sua missão institucional de “prover e administrar os recursos financeiros para viabilizar as políticas públicas do Estado e orientar o cidadão quanto à importância do pagamento dos tributos e do controle da aplicação dos recursos públicos”.

Entretanto, existem alguns desafios a serem superados, como a adoção das principais estratégias implementadas pelas secretarias de fazenda estaduais que já possuem ações coordenadas de auditoria contábil tributária, através da implantação de unidade especializada em auditoria contábil tributária, formalização de termo de cooperação com o Banco Central do Brasil, para acesso ao Cadastro de Clientes do Sistema Financeiro Nacional (CCS), e com o Ministério Público Federal para acesso ao Sistema de Informação de Movimentação Bancária (SIMBA), disseminar o uso do aplicativo Contágil Lite e continuar a sua participação de forma efetiva no Grupo de Trabalho de Auditoria Fisco-Contábil do ENCAT, onde será possível interagir com auditores fiscais de vários estrados e debater sobre as melhores práticas de auditoria contábil tributária adotadas nacionalmente.

Referências

BACEN. Carta Circular nº 3.454, de 14 de junho de 2010. Divulga leiaute das informações de que trata a Circular nº 3.290, de 5 de setembro de 2005. Disponível em: <https://normativos.bcb.gov.br/Lists/Normativos/Attachments/49600/C_Circ_3454_v1_O.pdf> Acesso em: 16 jan. 2025.

BAHIA. Decreto nº 23.289 de 20 de dezembro de 2024. Regulamenta a forma e prazos para requisição de informações referentes a operações de usuários de serviços das instituições financeiras e entidades a ela equiparadas, nos termos do art. 108-A da Lei nº 3.956, de 11 de dezembro de 1981. Disponível em: <http://mbusca.sefaz.ba.gov.br/DITRI/normas_complementares/decretos/decreto_2024_23289.pdf> Acesso em: 16 jan. 2025.

BAHIA. Secretaria da Fazenda. Missão Institucional. Disponível em: <https://www.sefaz.ba.gov.br/institucional/> Acesso em: 16 jan. 2025.

FIGUEIREDO, Gustavo Henrique de Britto. Um novo paradigma na auditoria em meio digital. 7° Prêmio Schötag 2008 – Implantação de Boas Práticas de Gestão e Melhoria da Qualidade dos Serviços Prestados pela Receita Federal do Brasil – 1º lugar – Disponível em: <http://repositorio.enap.gov.br/handle/1/4580> Acesso em: 16 jan. 2025.

SILVA, Alexandre Alcantara da. Aspectos contábeis na regulamentação do ISSQN: presunções de omissão de receitas, arbitramento de receita e transferência do sigilo bancário e financeiro. E-book. Vitória da Conquista: 2. ed. Edição do Autor, 2023. Disponível em: < https://alcantara.pro.br/portal/2023/10/05/livro-aspectos-contabeis-na-regulamentacao-do-issqn/> Acesso em: 16 jan. 2025.

SILVA, Alexandre Alcantara da. A transferência de sigilo bancário: impactos nos trabalhos de auditoria contábil tributária. Alexandre Alcantara da Silva. 2. ed. Amazon, Edição do Autor, 2023.

SILVA, Alexandre Alcantara da. Manual de Auditoria Contábil Tributária. Vitória da Conquista: Edição do Autor, 2024.

SILVA, Alexandre Alcantara da; CERQUERIA, Anderson Freitas de. Fraudes contábeis: repercussões tributárias – enfoque no ICMS. Curitiba: Juruá, 2018.

STF. STF garante ao Fisco acesso a dados bancários dos contribuintes sem necessidade de autorização judicial. Fev. 2016. Disponível em: <https://portal.stf.jus.br/noticias/verNoticiaDetalhe.asp?idConteudo=310670> Acesso em: 16 jan. 2025.