A importância que a gelatina teve para a escrituração contábil

Por Alexandre Alcantara

Os métodos de escrituração contábil experimentaram inúmeros avanços ao longo dos séculos, sendo que durante boa parte do século XX os livros contábeis foram produzidos através de métodos bem diferentes. Uma das inovações mais curiosas e relevantes desse período foi o uso da gelatina como ferramenta no processo de escrituração. A gelatina desempenhou um papel fundamental na transição entre a escrituração manuscrita e os primeiros sistemas automatizados de registro contábil. A técnica conhecida como hectógrafo permitia a duplicação de registros de maneira eficaz e sem a necessidade de reescrever os lançamentos, facilitando o processo contábil e ganhando ampla aceitação nos escritórios contábeis da época. Durante esse período, a escrituração manuscrita foi seguida pelo sistema copiativo através do hectógrafo e, na sequência, com o uso de microcomputadores. Neste artigo, vamos explorar como a gelatina foi crucial para a evolução dos métodos de escrituração contábil e como ela impactou a forma de trabalho dos profissionais da contabilidade no passado.

Separamos aqui neste breve artigo uma verdadeira preciosidade histórica, o relato em vídeo do contador gaúcho Jorge Luiz Hennemann, que durante muitos anos utilizou o hectógrafo, conhecido popularmente como o “método da gelatina”. No vídeo ele compartilha detalhes sobre o processo de elaboração dos livros contábeis, que, na época, eram produzidos e impressos de maneira artesanal. O processo começava com a ficha-razão, a partir da qual eram feitas lâminas de gelatina que reproduziam os lançamentos datilografados, transferindo-os para o Livro Diário Copiativo.

Durante minhas atividades como auditor fiscal e contábil, tive a oportunidade de auditar livros diários elaborados por meio dessa técnica de duplicação com gelatina. Em visitas a escritórios de contabilidade, pude ver de perto como livros contábeis eram produzidos com esta técnica.

Lembro de uma ocasião na qual tive que utilizar uma lupa para conseguir ler algumas páginas de um livro que periciávamos, pois a qualidade da “transferência” em algumas partes do livro não foi realizada de forma legível, talvez por pouca pressão aplicada no momento de sua produção.

O hectógrafo era um método rudimentar de impressão que permitia a reprodução de textos ou imagens várias vezes a partir de uma matriz. Essa matriz consistia em um bloco de gelatina (ou uma mistura gelatinosa com glicerina) capaz de absorver a tinta especial do documento original, geralmente derivada de papel carbono. Posteriormente, a tinta era transferida para folhas em branco, que eram pressionadas sobre o gel. Os livros de registro contábil produzidos por esse processo possuíam páginas numeradas, livres de rasuras, eram encadernados, autenticados e, em seguida, registrados junto ao órgão competente de registro do comércio.

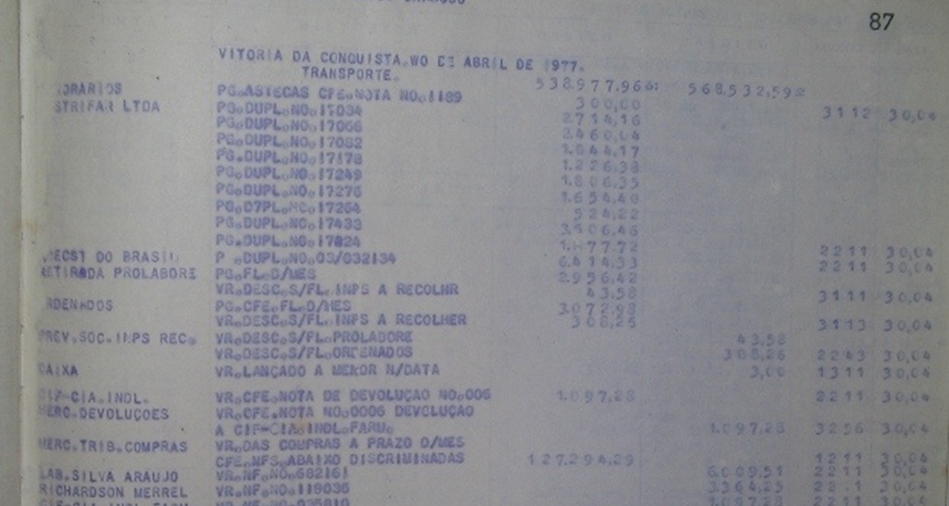

Em nosso acervo pessoal, temos um antigo livro Diário, doado por um contador do interior da Bahia. A imagem abaixo corresponde a uma das páginas deste livro, contendo lançamentos contábeis relativos a operações de uma empresa no ano de 1977.

Com o advento e a popularização dos microcomputadores, a escrituração contábil passou por transformações significativas. As páginas dos livros diários passaram a ser produzidas por meio de impressoras – inicialmente matriciais e, posteriormente, a jato de tinta e laser. A prática de encadernação e autenticação foi mantida, de forma semelhante à adotada nos livros produzidos pelo método copiativo.

Atualmente, desde 2007 a escrituração contábil é predominantemente digital, com a implementação da Escrituração Contábil Digital (ECD) no Sistema Público de Escrituração Digital (SPED), o que conferiu maior eficiência, segurança e transparência ao processo de registro contábil.