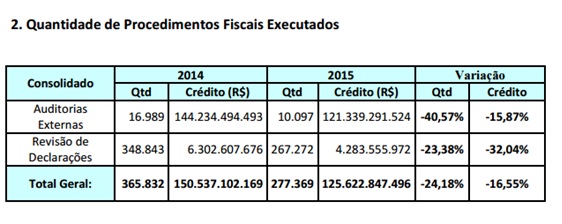

No ano de 2015 a Fiscalização da Receita Federal constituiu crédito tributário(multas) no valor de R$ 121 bilhões, valor que foi inferior apenas aos anos de 2013 e 2014. Tal valor foi resultado de 10.097 procedimentos de auditoria externa e 267.272 procedimentos de revisão interna de declarações de Pessoas Físicas, Jurídicas, que totalizaram 277.369 procedimentos de fiscalização.

Diante desses números, podemos dividir esses números dois grandes tópicos

Diante desses números, podemos dividir esses números dois grandes tópicos

Multas relacionadas à Pessoa jurídica

A instituição do Sistema Público de Escrituração Digital – SPED (no que se refere a todas obrigações que o projeto trouxe, NF-e, EFD-ICMS/IPI, EFD-Contribuições, bloco k, entre outros) e outras diversas obrigações fiscais acarretaram significativas mudanças na forma de executar as obrigações acessórias. Isso ocorre porque, a partir deste advento, tais obrigações trouxeram muito mais que dados consolidados. Atualmente, essas obrigações manifestam com detalhes como esses dados são gerados e transformados em informação. Neste novo cenário qualquer informação omitida ou inexata, mesmo que de forma involuntária, expõe ainda mais a empresa ao risco de autuação pelo fisco.

Assim, podemos utilizar a comparação entre a DACON e a EFD-Contribuições. Por exemplo, na DACON – Demonstrativo de Apuração de Contribuições Sociais, no seu modelo tradicional, informávamos apenas o somatório das operações correspondentes as receitas auferidas, os custos, as despesas e os encargos vinculados as receitas com suspensão, isenção, alíquota zero ou sem incidência da Contribuição para o PIS/Pasep e da Cofins de forma consolidada. No modelo atual, informamos todas essas operações com o nível de detalhamento muito maior por documentos fiscais, trazendo a discriminação dos registros dos itens da mercadoria e demais operações que possuem de alguma forma impactos no valor das contribuições sociais. Quando transmitido ao Fisco, essas declarações acessórias são submetidas à auditoria eletrônica das operações, buscando com isso rastrear toda a cadeia produtiva e investigar indícios de fraudes e/ou sonegações.

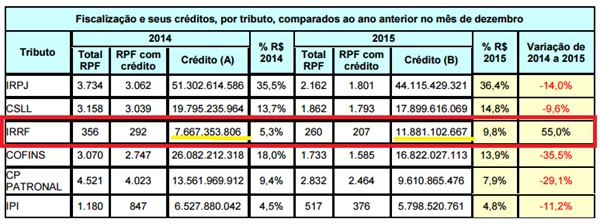

Multas relacionadas à Pessoas Físicas

As multas relacionadas ao Imposto de Renda Pessoa Física é uma das poucas que aumentaram do ano de 2014 para o ano de 2015 (e não foi pouco, 55% a mais relativamente ao ano de 2014).

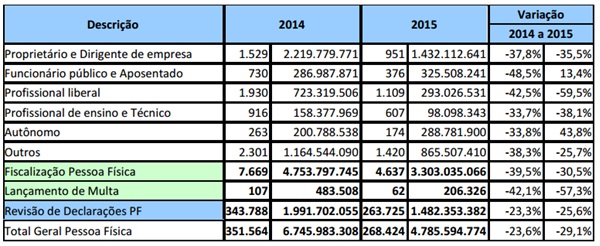

Os maiores autuados foram os proprietários de empresas e dirigentes de empresas, seguindo por servidores públicos e profissionais liberais:

Podemos então concluir que já não existem mais os desafios tecnológicos no que se referem à geração dos arquivos eletrônicos e às devidas validações nos programas disponibilizados pelo Governo. No entanto, temos o grande desafio de desenvolver o conhecimento multidisciplinar, a correlação e a integração das informações transmitidas por meio digital. Dessa maneira, objetiva-se compreender o projeto SPED como um TODO para poder gerir os grandes riscos inerentes a ele e a Declaração de Imposto de Renda PF para os empresários e demais profissionais.

Veja AQUI o relatório completo disponibilizado pela Receita Federal.

Por Luan Roberto Tavares. Contador e Especialista Tributário. Via Blog do SPED, em 22/02/2016

Imagem em destaque: Corbis