Fraudes Contábeis: Contabilização de cheques devolvidos ou pré-datados

Por Alexandre Alcantara

07/07/2022 | Texto revisado 04

Um dos temas que geram dúvidas no momento de contabilizar os eventos relacionados aos cheques devolvidos ou pré-datados reside na determinação da conta contábil que deve ser utilizada para realizar o seu registro contábil.

Ao apresentar a sistemática de escrituração contábil Silva e Cerqueira (2018, p.38) explica que “a escrituração contábil é realizada por meio da utilização das chamadas contas contábeis, devidamente elencadas, classificada e agrupadas no Plano de Contas”. As contas que irão compor o plano de contas, conforme precisamente definido por Lopes de Sá & Lopes de Sá (2009, p. 78), é o

Instrumento de registro que tem por finalidade reunir fatos contábeis da mesma natureza, sendo aberta para encerrar [registrar] os valores de realização passada, presente ou futura, recebendo um título que a identifica. […] De forma geral devemos considerá-la como a expressão total ou parcial de um fenômeno ou de uma série de fenômenos patrimoniais, acontecidos ou por acontecer.

Ainda em Silva e Cerqueira (2018, p. 38) vamos encontrar o seguinte esclarecimento quanto a necessidade de utilização de diversas contas com fins específicos

As contas servem para controlar o patrimônio de uma entidade, demonstrando o que a mesma tem a receber ou a pagar, assim como o resultado econômico apurado ao final de determinado período. Para tanto, o contador criará tantas contas quantas forem necessárias para registrar todos os fatos que possibilitem tais demonstrações.

Desta forma, considerando que os cheques “pré-datados” ou “devolvidos” não representam disponibilidade, os mesmos não podem ser contabilizados na conta “Caixa” como se fosse “dinheiro”.

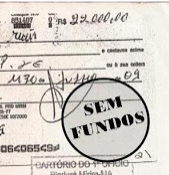

O cheque pré-datado é uma ordem de pagamento à vista, e para se “tornar em dinheiro”, precisa, na data de seu vencimento, ser sacado na boca do caixa ou depositado em um conta corrente bancária, ou seja, em nenhum momento, antes de sua liquidação, representa recurso disponível no caixa da empresa. Para seu registro, dentro da melhor técnica contábil, o mesmo deve ser classificado em conta distinta criada para este fim específico, pois, apesar de ser uma ordem de pagamento a vista, por acordo comercial entre as partes, o vendedor/prestador se compromete a não descontar o mesmo antes do prazo acordado, o que em essência, o transforma em um título de crédito, um direito a receber.

O cheque pré-datado é uma ordem de pagamento à vista, e para se “tornar em dinheiro”, precisa, na data de seu vencimento, ser sacado na boca do caixa ou depositado em um conta corrente bancária, ou seja, em nenhum momento, antes de sua liquidação, representa recurso disponível no caixa da empresa. Para seu registro, dentro da melhor técnica contábil, o mesmo deve ser classificado em conta distinta criada para este fim específico, pois, apesar de ser uma ordem de pagamento a vista, por acordo comercial entre as partes, o vendedor/prestador se compromete a não descontar o mesmo antes do prazo acordado, o que em essência, o transforma em um título de crédito, um direito a receber.

Por sua vez, o cheque que foi devolvido teve sua liquidez negada pelo banco, não representando recurso disponível ao seu portador, pois via de regra, fará parte de litigioso processo de cobrança, e portanto, para seu registro deverá ser contabilizado em conta distinta criada para este fim específico, comumente denominada “Cheques em Cobrança”, a ser classificada no balanço patrimonial no Ativo Circulante.

O Conselho Federal de Contabilidade editou o “Manual da estrutura contábil e orçamentária do sistema CFC/CRCs/Conselho Federal de Contabilidade” (CFC, 2003), tendo a sua importância assim revelada em seu texto de apresentação:

Estamos sempre buscando aperfeiçoar as normas que orientam o nosso exercício como profissional de contabilidade, pois a padronização das técnicas e procedimentos, além de enaltecer a Ciência Contábil, dá maior objetividade e transparência aos trabalhos contábeis por nós elaborados. A clareza de propósitos, assim expressada, refletirá, positivamente, na sociedade, aumentando a credibilidade da profissão contábil.

No que se refere aos cheques devolvidos, este Manual do CFC (2003, p. 66), assim orienta sobre a sua forma de contabilização, classificando-os como “Cheques em Cobrança”, conforme segue (grifos nossos):

5.1.3.02 CHEQUES EM COBRANÇA

Função/funcionamento: Conta destinada ao registro dos cheques recebidos até a data do balanço, mas não-cobráveis imediatamente, por serem pagáveis em outras praças ou por serem devolvidos pelo Banco por falta de fundos, inclusive os pré-datados, para liquidação de títulos de créditos e por pagamento de qualquer tipo de receitas elencadas no plano de contas.

DEBITE

a) pela devolução feita pelo banco;

b) pelo valor dos cheques recebidos, em contrapartida com uma das contas do grupo de receitas ou ativo, quando se referir à liquidação de direitos;

c) pelo valor de cheques devolvidos, em contrapartida com uma das contas de disponibilidades.

CREDITE

a) pelo depósito dos cheques ou pela cobrança em tesouraria, em contrapartida com uma das contas de caixa ou bancos conta movimento.

SALDO: Devedor, indicando o montante dos cheques que estão em custódia no setor de tesouraria da entidade.

ENCERRAMENTO: O saldo da conta será transferido para o exercício seguinte.

O Manual de Contabilidade Societária, editado pela FIPECAFI (SANTOS: 2022, p. 45) assim leciona:

2.6.3 Cheques em Cobrança

Essa conta engloba os cheques recebidos até a data do balanço, mas não cobráveis imediatamente, por serem pagáveis em outras praças ou por outras restrições de seu recebimento a vista. Podem originar-se, também, de cheques recebidos anteriormente e devolvidos por falta de fundos, que se encontrem em processo normal ou judicial de cobrança. (grifos nossos)

O tema também já foi objeto de orientação pelo Portal IOB\SAGE (2006):

No caso de devolução, pelo banco sacado, de cheque recebido em pagamento (de duplicata, de venda a vista ou de qualquer outra transação), não cabe estorno do lançamento original que registrou o pagamento, uma vez que a transação não foi desfeita.

O procedimento adequado é o registro do respectivo valor a débito de conta do Ativo Circulante (“Cheques em Cobrança”, por exemplo) e a crédito da conta “Bancos Conta Movimento”.

Sublinhe-se que a conta “Cheques em Cobrança” classifica-se no subgrupo “Outros Créditos”, não no “Disponível”. (grifos nossos)

Finalmente, cabe destacar que existem empresas nas quais os cheques devolvidos ou pré-datados são lançados à débito da conta caixa, suprindo de forma indevida a referida conta, de forma camuflar possíveis saldos credores. Este procedimento se configura como uma fraude contábil, pois ao classificar incorretamente os cheques “pré-datados” e os “devolvidos” na conta caixa – que expressa os recursos em dinheiro – eleva seu saldo de forma indevida, demonstrando uma capacidade de pagamento inexistente.

Neste sentido, os tribunais administrativos já começas a se posicionar, e considerar procedentes os autos de infração lavrados, os quais decorrem de ação fiscal que desclassificou tais lançamentos fraudulentos à debito de caixa, conforme exemplo a seguir (grifos nossos).

EMENTA. MERCADORIA – SAÍDA DESACOBERTADA – CONTA CAIXA/SALDO CREDOR. Constatou-se, após a recomposição da conta “Caixa”, com a exclusão dos lançamentos feitos a débito desta conta e a crédito da conta “banco”, referentes aos cheques devolvidos pela 2ª (segunda) vez pela instituição financeira Credinova, saldo credor em conta tipicamente devedora e/ou diferenças de saldos finais de exercícios, autorizando a presunção de saídas de mercadorias desacobertadas de documentação fiscal, em conformidade com o disposto no art. 49, § 2º da Lei nº 6763/75 e do art. 194, § 3º da Parte Geral do RICMS/02. Exigências de ICMS, Multa de Revalidação prevista no art. 56, inciso II e Multa Isolada capitulada no art. 55, inciso II, alínea “a”, ambos da Lei nº 6.763/75. Decisão da Câmara a quo reformada com o restabelecimento das exigências fiscais, exceto em relação às vinculadas ao estabelecimento matriz. Recurso de Revisão conhecido à unanimidade e parcialmente provido pelo voto de qualidade. Acórdão: 4.042/13/CE – Conselho de Contribuintes do Estado de Minas Gerais.

IRPJ – OMISSÃO DE RECEITA – SALDO CREDOR DE CAIXA – Justifica-se a glosa dos valores levados a débito de Caixa, referentes a cheques compensados emitidos pela própria empresa, que foram depositados em conta de sócio ou de funcionário da pessoa jurídica, quando esta não logra comprovar a alegação de que se destinavam a ressarcir pagamentos de pequenas despesas feitos pelas referidas pessoas. Igualmente mantém-se a glosa de valores debitados ao Caixa, correspondentes a cheques recebidos de terceiros e devolvidos pela instituição financeira onde depositados. A apuração de saldo credor da conta Caixa, após sua reconstituição com o expurgo daqueles lançamentos a débito não justificados, autoriza a presunção de omissão de receita, incumbindo ao sujeito passivo a prova contrária. (CARF – Acórdão n° : 108-06.441 – 1º CC – 8a CÂMARA)

REFERÊNCIAS

CONSELHO FEDERAL DE CONTABILIDADE. Manual da estrutura contábil e orçamentária do sistema CFC/CRCs/Conselho Federal de Contabilidade. Brasília: CFC, 2003. Disponível em:<http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Livro_manual_estrcontabil.pdf> Acesso em: 20 ago. 2019.

SANTOS, Ariovaldo dos. [et al.]. Manual de contabilidade societária : aplicável a todas as sociedades: de acordo com as normas internacionais e do CPC. 4. ed. São Paulo: Atlas, 2022.(Confira aqui).

IOB\SAGE. Contabilidade – Cheques devolvidos – Tratamento. Disponível em: <https://www.iob.com.br/noticiadb.asp?area=contabil¬icia=54136> Acesso em: 20 ago. 2019.

LOPES DE SÁ, Antonio; LOPES DE SÁ, Ana Maria. Dicionário de Contabilidade. 11. ed. São Paulo: Atlas, 2009. (Confira aqui).

SILVA, Alexandre Alcantara da. CERQUEIRA, Anderson Freitas de Cerqueira. Fraudes Contábeis: Repercussões tributárias, enfoque no ICMS. Curitiba: Juruá, 2018. (Confira aqui).

Alexandre Alcantara da Silva

Mestre em Desenvolvimento Regional e Meio Ambiente; Especialista em Direito Tributário e Especialista em Gestão Tributária; Graduado em Ciências Contábeis; Auditor Fiscal aposentado da Secretaria da Fazenda da Bahia (1987-2022). atuou como líder do GT de Auditoria Fisco Contábil do ENCAT (2017-2022).

Autor dos livros:

- Estrutura, análise e interpretação das demonstrações contábeis – São Paulo, Editora Atlas, 2017 (5ª edição).

- Fraudes contábeis: repercussões tributárias – enfoque no ICMS – Curitiba, Editora Juruá, 2018.

- Princípios de Análise de Balanço. 2ª edição revisada e ampliada. E-book. Amazon. 2020.

- Decisões Administrativas e Judiciais sobre Fraudes Contábeis com Repercussão Tributária: Foco especial no ICMS. E-book. Amazon. 2021.

- Políticas públicas e seus efeitos sobre o crescimento da cotonicultura baiana: O programa de incentivo de ICMS através do PROALBA. 2. Ed. E-book. Amazon. 2021.

Site: http://www.alcantara.pro.br

Como citar este texto:

SILVA, Alexandre Alcantara da. Fraudes Contábeis: Contabilização de cheques devolvidos ou pré-datados. Jul. 2022. Revisão 4. Disponível em: <https://alcantara.pro.br/portal/2022/07/07/fraudes-contabeis-contabilizacao-de-cheques-devolvidos-ou-pre-datados> Acesso em: 07 jul. 2022.