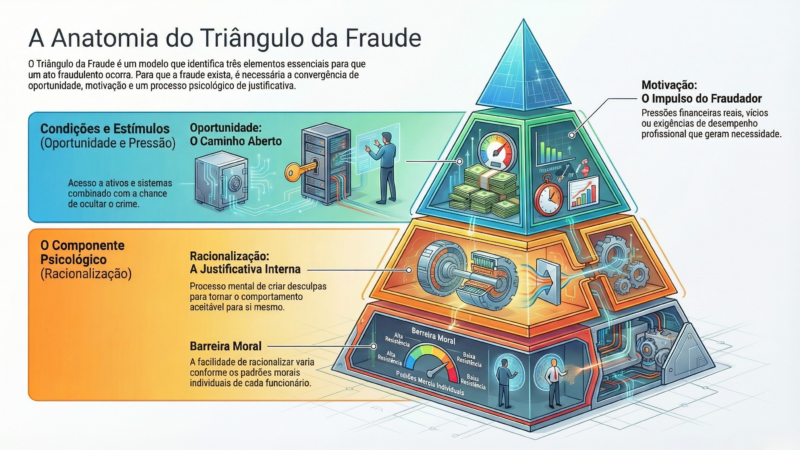

Auditores toleram manipulação de tempo, não de informação

Qual é a diferença entre decisões contábeis, estratégicas e fraudes para os auditores independentes? Entender onde começam e terminam essas ações é crucial para que os executivos de finanças não sejam pegos de surpresa durante uma auditoria. De acordo com o diretor de graduação e coordenador do curso de Ciências Contábeis da Trevisan Escola de Negócios, Sérgio Souza, autor de um artigo científico sobre Earning Management, os auditores toleram manipulações de tempo, mas não de informação.

Leia matéria sobre o estudo “Earning Management: uma visão da auditoria independente“

“De uma maneira geral a diferença entre as decisões contábeis e estratégicas ocorre pela manipulação do tempo de ocorrência dos fatos e nas questões identificadas como fraude ocorre manipulação de informações”, explica o trabalho. Segundo o autor, as situações indicadas como fraude “pareceram mais definitivas, conforme apresentadas. Já as demais questões podem ou não ter características distintas dependendo do contexto e circunstâncias que estão sendo empregadas vis a vis com os objetivos definidos”.

Com base no trabalho, o Financial Web compilou duas listas. Na primeira, os auditores apontam práticas consideradas tradicionais ou contábeis. Na segunda, estão as práticas que podem ser consideradas fraudulentas, dependendo do contexto e das circunstâncias. Veja.

Tradicionais ou estratégicas

- Reconhecimento muito elevado de provisões;

- Aceleração das despesas de depreciação;

- Retardar vendas;

- Acelerar gastos asociados à propaganda e publicidade, treinamento e P&D;

- Aumentar despesas de natureza não operacional (Banquetes, bingos, doações);

- Antecipar ou acelerar vendas;

- Adiar a revaliação de despesas necesárias de propaganda e publicidade, treinamento ou P&D;

- Aumentar receitas não operacionais pela venda de ativos da empresa;

- Não cumprir com os compromissos financeiros (apenas não-fraudulenta);

- Não pagar tributos lançados (apenas não-fraudulenta).

Possíveis fraudes

- Reconhecimento de receitas apenas quando da cobrança;

- Evitar ou reduzir reconhecimento de provisões;

- Reduzir as cotas de depreciação e exaustão;

- Reconhecimento de receitas durante a produção;

- Registrar vendas fictícias;

- Antecipar (documentalmente) a data da realização das vendas;

- Superestimar o estoque pelo registro de inventário;

- Receber e não efetuar a entrega do produto;