O livro que marcou a história da contabilidade

Por Alexandre Alcantara

Atualizado em 20/11/2024

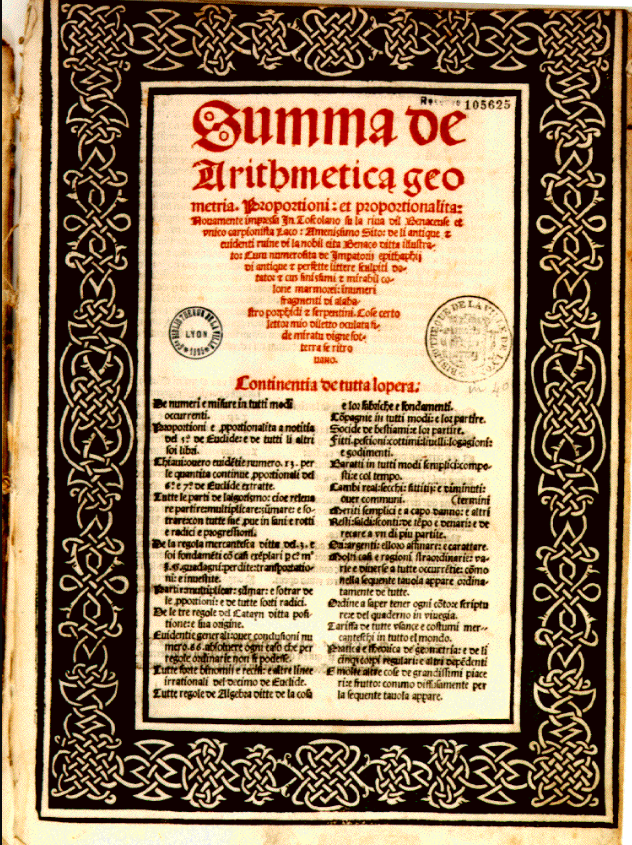

No ano de 1494, foi publicado o Volume 2 do livro que é um marco na história da contabilidade, a “Summa de Arithmetica, Geometria, Proportioni et Proportionalita” (Summa de Aritmética, Geometria, Proporções e Proporcionalidade), do Frei Luca Pacioli.

No ano de 1494, foi publicado o Volume 2 do livro que é um marco na história da contabilidade, a “Summa de Arithmetica, Geometria, Proportioni et Proportionalita” (Summa de Aritmética, Geometria, Proporções e Proporcionalidade), do Frei Luca Pacioli.

O Conselho Federal de Contabilidade publicou em 2004 o livro Luca Pacioli – Um mestre do Renascimento, de autoria do Prof. Dr. Lopes de Sá (Baixe aqui o e-book).

Na obra é possível encontrar um da biografia do frei italiano, comentários sobre o ambiente histórico em que surgiu as “partidas dobradas”, além da tradução da Parte I, Distinção IX, “Tratado” XI, da “Summa de Arithmética“, com base na edição Paganino de Paganini, Veneza de 1494. Este capítulo traduzido vem seguido de um outro, com os comentários do próprio Prof. Dr. Lopes de Sá.

Sobre as partidas dobradas (SILVA. 2024, p. 44)

A escrituração contábil segue uma metodologia de registro conhecida mundialmente como método das partidas dobradas ou de dupla entrada (double-entry system ou double-entry bookkeeping). Apesar de haver registros de sua utilização através dos séculos, o método se popularizou e consolidou quando sistematizado pelo frei italiano Luca Pacioli em sua consagrada obra “Summa de Arithmetica”, no século XV. Trata-se do primeiro livro escrito sobre o método.

O método das partidas dobradas consiste em registrar os eventos econômicos de uma entidade através da utilização de no mínimo duas contas, considerando que para cada débito deve haver um crédito correspondente, conforme descreve Sá & Sá (2009, p. 343-344) em seu Dicionário de Contabilidade no verbete correspondente:

Partida Dobrada. Partida onde um débito é sempre correspondido por um crédito; partida digráfica. Método de escrituração que se baseia no princípio da contraposição de valores. A partida dobrada, método de registro que se encontra mais difundido, é adotada pela maioria das escritas das diversas empresas e entidades em todo o mundo. […]

O sistema compreende não apenas o Princípio de que todo débito corresponde a um crédito, mas também reúne certas exigências como, por exemplo:

1. a conta devedora é sempre inscrita em primeiro lugar;

2. a conta credora é sempre inscrita em segundo lugar;

3. a conta devedora sempre ocupa as colunas da esquerda;

4. a conta credora sempre ocupa as colunas da direita;

5. a conta credora deve estar antecedida da expressão A;

6. o livro Razão é o que grupa as contas sempre com lançamentos de débito e crédito;

7. as somas dos valores do débito no Razão devem ser sempre iguais às somas dos valores do crédito, no mesmo livro;

8. o Razão é o livro principal do qual se levanta o balancete, peça que é ponto de partida para levantamento do balanço;

9. o livro Diário é o que reúne os fatos em ordem cronológica e todos os fatos nele inscritos devem ser passados, também, para o livro Razão etc.

O balanço, equilibrando débitos e créditos, é o ápice do processo, evidenciando o patrimônio.

Se considerarmos a questão pelo seu rigor técnico e científico, a partida dobrada aparecerá como o único método verdadeiro e útil, posto que evidencia as causas e os efeitos dos fenômenos patrimoniais.

Esta [é] a razão de ter obtido a fama, o uso e a duração de quase seis séculos. É o procedimento contábil por excelência para o registro dos fatos.

O Prof. Dr. César Tibúrcio (SILVA, 2024) produziu uma série de postagens em seu Blog tratando sobre a origem das partidas dobradas. Em um dos trechos, ele comenta:

Muitas pessoas acreditam, de forma errônea, que Pacioli inventou o método das partidas dobradas, enquanto outras pensam que ele o formalizou, tornando-se o primeiro a documentá-lo de maneira estruturada, ainda que não tenha sido o inventor. Abaixo, a resposta que recebi do ChatGPT à pergunta “quem inventou o método das partidas dobradas”:

> O método das partidas dobradas foi formalizado por Luca Pacioli, um frade e matemático italiano, em 1494, em sua obra *Summa de Arithmetica, Geometria, Proportioni et Proportionalità*. Embora Pacioli não tenha sido o inventor do método (há indícios de que comerciantes italianos da época já o utilizavam), ele foi o primeiro a documentá-lo de forma estruturada, o que ajudou a disseminá-lo e estabelecer os fundamentos da contabilidade moderna.

Na realidade, não sabemos quem foi o primeiro a documentar o método de maneira estruturada. Mesmo considerando um livro, precisaríamos corrigir a inteligência artificial novamente. Qual seria, então, o mérito de Pacioli? Ele foi o primeiro a publicar um livro impresso sobre o método. Atenção: Pacioli não escreveu o primeiro livro sobre o tema — este mérito cabe a Benedetto Cotrugli. No entanto, o livro de Cotrugli não foi impresso, o que fez com que sua contribuição se tornasse secundária na história contábil.

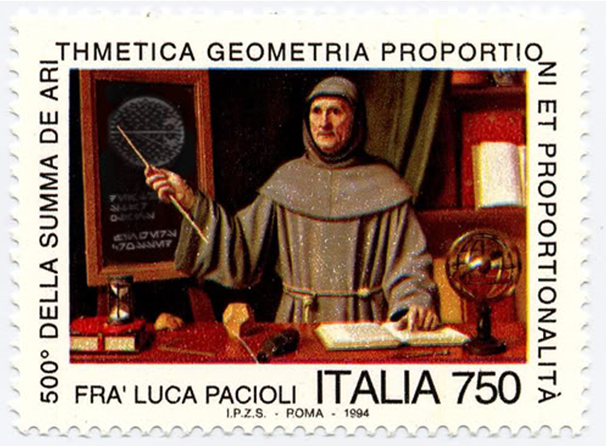

Os 500 anos de lançamento do livro de Luca Pacioli mereceu uma homenagem do governo italiano, com o lançamento de um belo selo postal comemorativo em 1994.

SÁ, Antonio Lopes de. Luca Pacioli: Um mestre do renascimento. Conselho Federal de Contabilidade: Brasília, 2004.

SÁ, Antonio Lopes de; SÁ, Ana Maria Lopes de. Dicionário de contabilidade. 11. ed. São Paulo: Atlas, 2009.

SILVA, Alexandre Alcantara da. Manual de Auditoria Contábil Tributária. Vitória da Conquista: Edição do Autor, 2024.

SILVA, César Augusto Tibúrcio. Quem inventou as partidas dobradas?. Disponível em: https://www.contabilidade-financeira.com/2024/11/quem-inventou-as-partidas-dobradas.html Acesso em: 19 nov. 2024.